Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

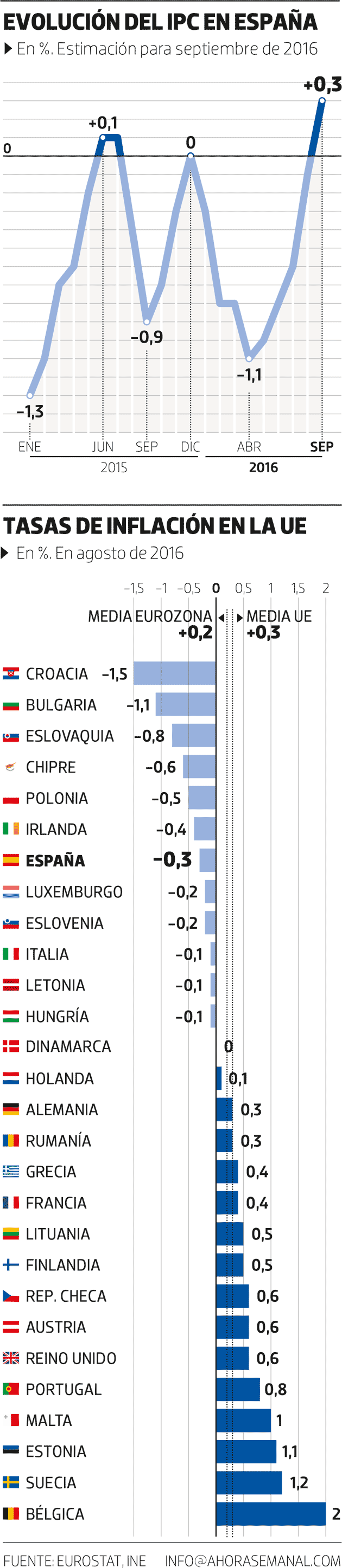

La inflación ha vuelto en España a terreno positivo por primera vez en 13 meses. El repunte ha sido moderado: hasta el 0,3% interanual en septiembre, según el cálculo provisional del Instituto Nacional de Estadística. En los dos últimos años solo había estado en positivo dos meses y tocó suelo en el -1,3%. Si se restan la energía y los alimentos no elaborados, la inflación subyacente sube hasta el 0,9%. Esta es la prueba del tirón de los precios.

La novedad ahora es que, a pesar del menor crecimiento económico previsto para 2017, la inflación ha vuelto para quedarse. Entidades como el BBVA, el Fondo Monetario Internacional o Caixabank sitúan la inflación española para el próximo año entre el 1% y el 1,7%, niveles moderados pero que no se alcanzaban desde finales de 2013. Con todo, a día de hoy nadie ve riesgo de que la inflación acabe desbocada.

Se comprende que en España los precios hayan estado en terreno negativo debido a un paro superior al 20% y a una devaluación interna basada en bajar o en congelar los salarios. Detrás de la falta de inflación también han estado el petróleo barato —que ahora vuelve a subir— y la competencia mundial que abarata los precios a consecuencia de la globalización económica.

Economía ‘low cost’

Pero la inflación también ha estado desaparecida en países donde el paro es bajo o muy bajo. Los tres principales motores de la zona euro —Alemania, Francia e Italia— tienen un crecimiento económico casi aletargado con una inflación raquítica y un paro muy inferior al español. En Alemania, el paro está en el 4,2% y la inflación apenas es del 0,3%. En Francia, los precios crecen al 0,4% con un paro del 10,5%. Y en Italia, al 0,1%, con el paro del 11,4%.

La remontada de los precios será lenta en toda la zona euro. Doce países tienen aún tasas negativas de inflación frente al objetivo de situarla cerca del 2%. Para este año apenas se espera el 0,2% y para el próximo el 1%.

La inflación subyacente, que subió hasta el 0,9% en agosto, es la prueba fehaciente del tirón de los precios en España

La economía española se ha instalado en los últimos años en una especie de etapa low cost, con la ayuda de la suave inflación negativa, de subidas moderadas de sueldos, de la devaluación salarial y de sueldos bajos que le han ayudado a crecer pero han aumentado la desigualdad. Partiendo de la base de que la inflación per se es mala y puede causar estragos en la economía, la falta de inflación también ha tenido inconvenientes, aunque también ventajas. Por una parte se ha convertido en un freno para elevar el crecimiento económico en Europa. Por otra, en España dos años con una inflación por debajo de la media europea han dado alas a la competitividad de las empresas. Pero ahora la vuelta de la inflación llega acompañada de un nuevo periodo. Desde mitad de año hay una catarata de datos que indican que se frenará el gasto de las familias y que las economías española y europea crecerán menos. A la vez, el comercio mundial se está desacelerando y los ajustes fiscales para reducir el déficit que exige Bruselas a España frenarán el crecimiento en 2017.

Salarios y pensiones

¿Puede traer efectos positivos la etapa de suave inflación que se abre ahora? Sí, de entrada. Algunos expertos consultados por AHORA recalcan que para la economía española el regreso de una leve inflación no tendría que ser perjudicial si no acaba descontrolándose o cae la productividad. Por una parte, ayudará a elevar la recaudación y a reducir el déficit público. También a devolver la deuda pública y privada y a aumentar el crecimiento económico. Por otra parte, daría pie a subir los salarios, siempre que al mismo tiempo creciera la productividad. “Un mayor crecimiento, si fuera debido a un aumento de la productividad, permitiría una subida de salarios y pensiones. Al mismo tiempo, seguramente originaría presiones al alza sobre los precios; pero la mayor inflación sería la consecuencia del mayor crecimiento, y no su causa”, opina Alfredo Pastor, profesor de IESE y antiguo secretario de Estado de Economía. Pastor añade: “La inflación favorece a los deudores y perjudica a los acreedores. Una inflación moderada, seguramente algo mayor del 2%, daría sensación de normalidad y creo que sería más beneficiosa que lo contrario”.

Joaquín Maudos, catedrático de Análisis Económico de la Universidad de Valencia y director adjunto del Instituto Valenciano de Investigaciones Económicas (IVIE), explica: “Lo que asegura ganar poder adquisitivo es un aumento de los salarios por encima de la inflación. Por tanto, si suben en igual cuantía no tiene efectos reales sobre el consumo. Es importante vincular el crecimiento de los salarios a la productividad, y la clave es conseguir mejoras de productividad, mal endémico de la economía española”.

¿Deben subir ahora los salarios al compás de la mayor inflación? ¿Cuáles son sus riesgos? Mario Draghi, el presidente del Banco Central Europeo, ha sido de los primeros en avalar una subida de los sueldos acorde con esta nueva etapa de suave inflación que se abre en la zona euro. Draghi llevaba un tiempo diciéndolo, pero fue el pasado 26 de septiembre en una intervención en el Parlamento Europeo cuando fue más claro: “Los salarios llevan tiempo creciendo por debajo de la productividad. Es momento de que suban”. Tiene motivos el banquero central para decirlo, porque lleva tres años intentando hacer subir los precios, sin lograrlo, con una política basada en inyectar dinero a tipos de interés cercanos a cero y dar barra libre de liquidez a la banca.

Con la cifra estimada para 2017, entre el 1% y el 1,7%, la pérdida de poder adquisitivo de los pensionistas es un hecho

Los sindicatos españoles han avanzado que reclamarán para 2017 subidas salariales acordes con la mayor inflación prevista. Las concretarán a partir del día 20 de este mes. Las últimas subidas de sueldos pactadas en los convenios colectivos han sido muy moderadas. Se han movido entre el 0,5% y el 1,09% los últimos cuatro años, aunque la inflación negativa ha ayudado a los salarios a no perder más o a recuperar algo del poder adquisitivo perdido.

Por otra parte, si no cambia la norma que revaloriza sus pensiones el 0,25% cada año, más de nueve millones de jubilados empezarían a ver cómo sus retiros merman en euros constantes. Los sindicatos han exigido subidas para las pensiones del 1,1% en 2017. ¿Qué hará el Gobierno? De momento, nada nuevo hasta que se desbloquee la formación de un Ejecutivo con plenas funciones. Solo está en estudio poder aplicar una subida del 0,25% a las pensiones, a pesar de la prórroga del Presupuesto del Estado. Así las cosas, con la horquilla de inflación esperada entre el 1% y el 1,7%, la pérdida de poder adquisitivo de los pensionistas será un hecho en 2017.

Competitividad empresarial

¿Qué deberían hacer las empresas españolas en este escenario de inflación moderada para no perder competitividad? Alfredo Pastor opina que lo que tienen que hacer, “como siempre, es no aumentar sus precios más que los de la competencia, y por consiguiente sus costes más beneficios por encima de los de la competencia. La inflación baja puede dificultar el control porque, como las magnitudes nominales y reales casi coinciden, contener el salario real, por ejemplo, quiere decir reducir el sobre de la paga, mientras que con una inflación del 10% se suben los salarios un 5% y todos contentos”.

Maudos señala: “La competitividad se identifica con las ganancias de productividad y para ello es necesario aumentar el esfuerzo inversor en sus determinantes: formación del empleo e inversión en I+D+i. Pero el sector público

—añade el catedrático— debe acometer reformas estructurales para crear condiciones favorables a las empresas, como eliminar trabas al crecimiento del tamaño o reducir dificultades a los emprendedores”.

Las lecciones de los últimos años quedan ahí. La primera es que, solo con la política monetaria y en ausencia de una política fiscal fuerte en la zona euro, elevar la inflación ha resultado misión imposible los últimos años, pese al empeño del Banco Central Europeo. Numerosos economistas hace tiempo que destacan que ni los tipos de interés al 0%, ni el dinero abundante, ni las compras de deuda pública y privada en el mercado secundario, ni la ligera subida del petróleo de los últimos meses han conseguido hacer crecer los precios en Europa. Sí han evitado, sin embargo, que la caída de estos se agravara todavía más y acabara en deflación.

Hay unanimidad entre los analistas en que ha sido positivo haber bajado la tasa de paro, que no acelera los precios en la zona euro. Pero también en que la política monetaria en solitario ha llegado al límite de su potencia para elevar la inflación. En las décadas gloriosas comprendidas entre los años 60 y 80, cuando el paro bajaba demasiado y la inflación se aceleraba, se buscaba —como ahora— la tasa óptima de paro que no acelerara los precios. Y al revés. Solía bastar con inyectar o drenar liquidez a la economía, con subir o bajar los tipos de interés y con hacer una política fiscal de estímulo o de freno utilizando los impuestos o el gasto y la inversión pública. Pero en los últimos tiempos, con las políticas fiscales ausentes y la globalización que tiende a abaratar los precios, las medidas resultan bastante menos efectivas. “¡Qué tiempos aquellos!”, diría un nostálgico.