Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

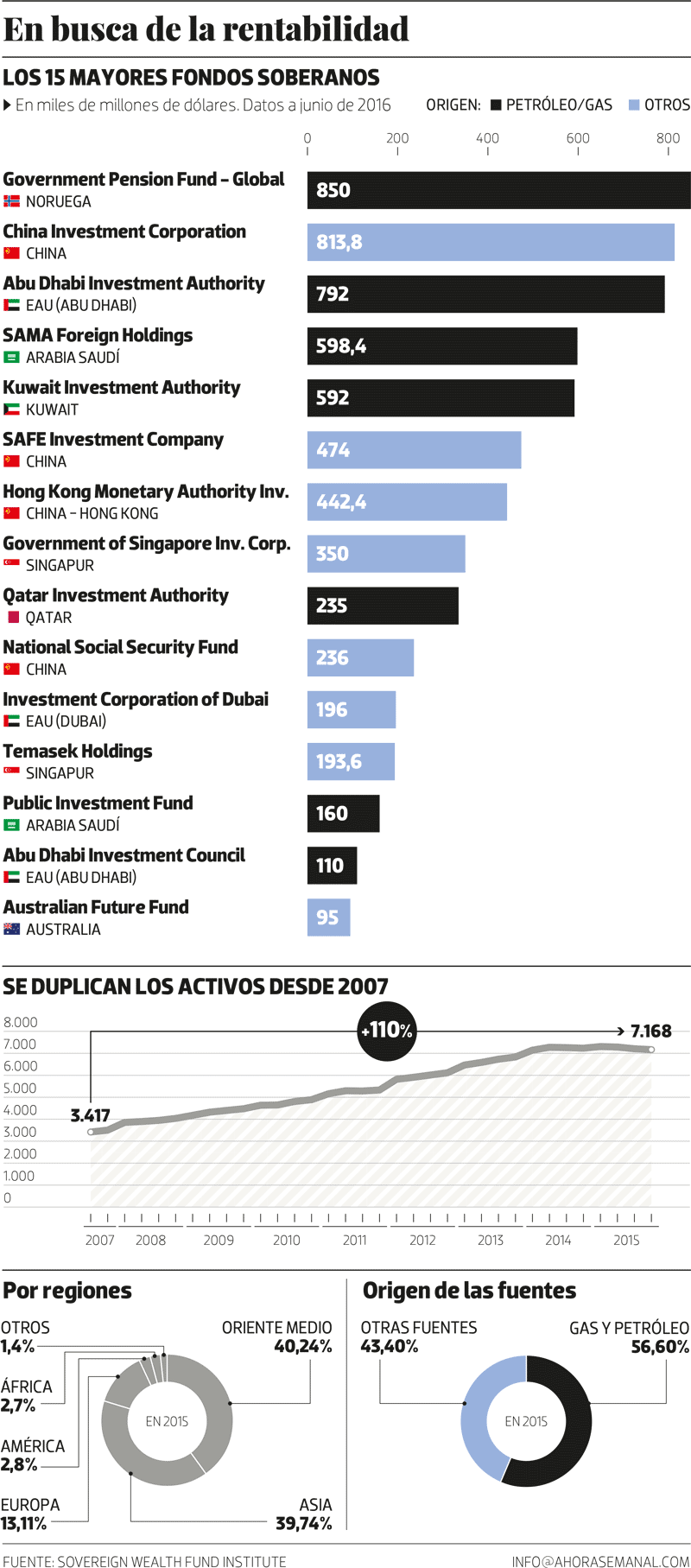

Países como Noruega, Arabia Saudí, China o Kuwait, entre otros, disfrutaban de una lluvia de ingresos derivada de la escalada de los precios de las materias primas. El resultado más visible de esa situación se plasmó en la propagación de los denominados fondos soberanos de inversión. Desde el estallido de Lehman Brothers hasta ahora, el dinero gestionado por estos vehículos financieros se ha incrementado un 87%. En total, ahora gestionan cerca de 7,4 billones de dólares. “Su elevado poder inversor está fuera de dudas. Superan varias veces a otros agentes”, explica David Cano, director general de AFI. Según JPMorgan Asset Management, esta cantidad supera a los activos gestionados por los hedge funds y los fondos privados de acciones conjuntamente, por lo que son considerados como una de las denominadas manos fuertes en los mercados financieros. Durante la crisis de deuda de la zona euro, estos vehículos fueron activos compradores de deuda pública europea. También se hicieron con grandes paquetes de acciones de bancos comerciales y bancos de inversión así como de empresas estratégicas para los países.

El fin de la euforia

Pero aquella euforia ya es agua pasada. El desplome que el precio del petróleo experimentó el año pasado, junto a la caída generalizada de los precios de las materias primas y el descenso en las tasas de interés de activos como la deuda pública han provocado una situación desconocida hasta ahora para estos inversores: los números rojos. El fondo de inversiones más grande del mundo, el noruego, reportó las primeras pérdidas de su historia en el segundo trimestre de 2015. No fue el único. El patrimonio gestionado por estos fondos lleva siete trimestres cayendo. Según los datos del Sovereing Wealth Fund Institute, en el primer trimestre de 2015 salieron fondos de este tipo de vehículos de inversión por valor de 8.800 millones de dólares. Ha sido el tercer peor trimestre de su historia y en total salieron 46.500 millones a lo largo de 2015.

El fondo de inversiones más grande del mundo, el noruego, reportó las primeras pérdidas de su historia en 2015

Esto de perder no era algo que estuviera en el guion de los fondos soberanos. Desde que en 1953 el gobierno de Kuwait creara lo que ahora conocemos como primer fondo soberano, la idea que subyace en torno a ellos es la de servir como canal de ahorro. Desde entonces, países como Kuwait, con grandes fortunas procedentes del petróleo y otras materias primas, han puesto en marcha estos vehículos de inversión. Se llaman soberanos porque son los gobiernos quienes toman las decisiones de inversión aunque formalmente tienen equipos de gestión propios. El objetivo de gestión de los portfolios de inversión de estos fondos siempre ha sido salvaguardar el capital excedente con el objetivo de que esté disponible para ser utilizado en caso de que la situación económica del país así lo requiera o, sobre todo, para que esté a disposición de las generaciones venideras.

Esta forma de ahorro colectivo comenzó a ganar adeptos y en los últimos años del siglo XX y primeros del siglo XXI muchos países se animaron a crear un fondo soberano. De hecho, no fue hasta 2005 cuando se empezó a utilizar de forma generalizada el término Sovereing Wealth Funds (fondos de riqueza soberana). Fue después de que el economista Andrew Rozanov lo acuñase en un artículo publicado en el Central Banking Journal. Ya no es necesario ser una potencia petrolera: países con excedentes presupuestarios como Singapur, o con grandes activos en otras materias primas e incluso en divisas, como China, también han apostado por ellos. También países occidentales como Irlanda, Francia o Italia cuentan con un vehículo de ahorro de este tipo. Con el auge de los precios del petróleo, entre 2010 y 2015 se crearon 22 nuevos fondos soberanos hasta llegar a los 92 actuales. “Y, a pesar de los problemas, hay otros 25 en proceso de formación”, explica Enrique Verdeguer, director de ESADE Madrid.

Alguno, como el caso irlandés, más bien hay que enmarcarlo en el pasado, puesto que el Estado gaélico tuvo que utilizar su fondo soberano para cubrir las pérdidas de su sistema financiero antes de que el país tuviera que ser rescatado por la Unión Europea en abril de 2010 y después quedó liquidado.

En aquel momento, las penurias del fondo soberano irlandés parecían un caso aislado. Pero a partir de 2014 todo cambió. Por primera vez, estos peculiares vehículos de inversión empezaron a tener problemas. Los ingresos procedentes de las materias primas en general, y del petróleo en particular, se desplomaron. La prudencia y el conservadurismo en las políticas de inversión ya no resultaban rentables. Incluso el fondo soberano más grande del mundo, el noruego, reportó las primeras pérdidas de su historia en el segundo trimestre de 2015.

Lo cierto es que en este contexto de bajos precios de las materias primas, falta de rentabilidad y alta volatilidad en los mercados los fondos soberanos han tenido que modificar su estrategia para esquivar pérdidas y buscar la rentabilidad esperada a la que solían estar acostumbrados. “Ahora tienen que buscar rentabilidad a más corto plazo”, asegura Javier Capapé, investigador del IE-Sovereing Wealth Lab.

Ese cambio, además, ha puesto en marcha toda una maquinaria de modificación de sus estrategias, que según dicen los expertos ha llegado para quedarse. Y entre esos grandes cambios están:

1. Una estrategia basada en la búsqueda de la rentabilidad

Muy atrás ha quedado la idea de que los gestores de fondos soberanos inviertan pensando solo en la conservación del capital.

Las inversiones inmobiliarias de los fondos soberanos han pasado del 3% en 2012 a más del 6,5% en 2015

“Tienen un doble reto: diversificación geográfica y reducir su dependencia del petróleo”, asegura Enrique Verdeguer. Según la “Encuesta gobal Sovereing Asset Management” realizada por Invesco, el porcentaje de activos asignados a renta fija en las carteras de estos fondos ha caído hasta el 16% en 2015, frente a más del 25% que representaba en 2012. Ese mismo estudio identifica algunos de los sectores que han acaparado especialmente su atención.

Uno de ellos es el inmobiliario. En algunos medios de comunicación internacionales incluso les acusan de ser los responsables de calentar la burbuja inmobiliaria de grandes metrópolis como Londres o Nueva York. El sector residencial y los hoteles son sus destinos preferidos. El peso de este tipo de inversión en los fondos soberanos ha pasado del 3% en 2012 a más del 6,5% en 2015. Fondos como el de Noruega han reconocido disponer de, al menos, 41.500 millones de dólares invertidos en propiedades a nivel mundial. Y reconoce que la rentabilidad de este tipo de propiedades ronda el 10%, mientras que la renta fija apenas ofrece un 0,3%.

También están tomando posiciones en todo lo relacionado con la agricultura y la alimentación. “Hasta ahora eran muy cortoplacistas, pero cada vez tienen una visión inversora más a largo plazo”, explica Enrique Verdeguer. Por ello, asegura el director de ESADE Madrid, “están muy interesados en sectores como el agrícola, dado el incremento mundial de la población, y también en otros como la alimentación halal (que cumple las exigencias de consumo del Corán), ya que está previsto que el número de musulmanes supere los 2.200 millones en los próximos 20 años”. También son muy activos en el sector de las start-ups y están apostando por negocios como los geriátricos, hospitales, el arte y el deporte. “Incluso han invertido en la liga NBA y en la Premier League inglesa”, asegura Verdeguer.

Con la misma idea de búsqueda de rentabilidad, durante los últimos meses se está detectando un cambio en los destinos de la inversión de los fondos soberanos. “Países como Rusia o Brasil están siendo relevados en las carteras por India, Reino Unido, Canadá y, sobre todo, Estados Unidos”, asegura Verdeguer.

África es otro de los destinos geográficos en los que más ruido están haciendo los fondos soberanos. “Cada vez más gobiernos de ese continente están apostando por estos vehículos de inversión para canalizar los ingresos procedentes de sus recursos naturales y también para salvaguardar esos ahorros de los posibles casos de corrupción pública”, explica Javier Capapé. En África, además, estos fondos tienden a invertir en sus propios territorios, de tal forma que también contribuyen al dinamismo económico de sus países.

2. Profesionalización de la gestión

La verdadera revolución que ha provocado todo este proceso de búsqueda de rentabilidad se ha dado en lo más profundo de la estructura de los fondos soberanos. “Siempre ha habido fondos, como el de Abu Dabi, por ejemplo, muy profesionales. Pero está claro que en otros los intereses políticos tenían mucho peso”, reconoce Javier Capapé.

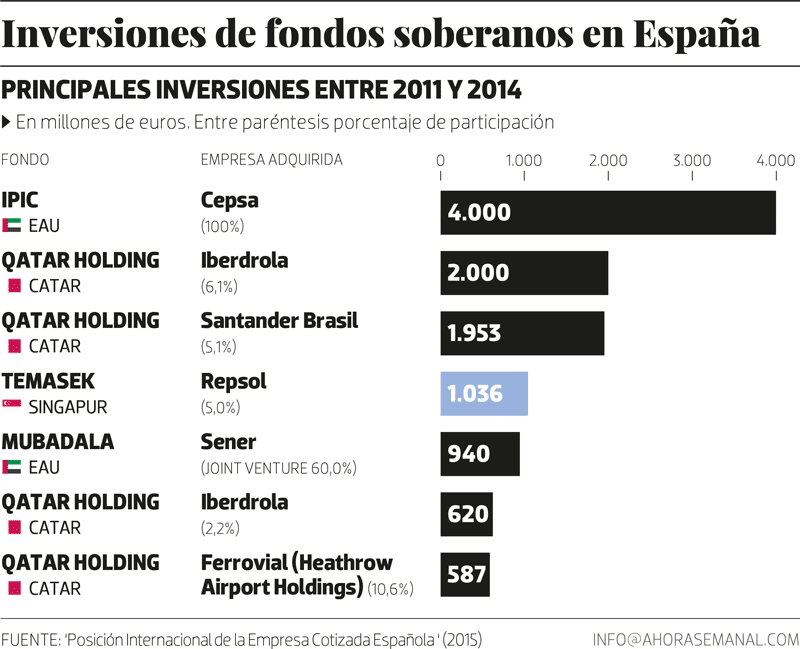

Durante la crisis de la deuda, España fue el país europeo que más inversión directa recibió de estos fondos

Tras la crisis, esta tendencia se ha agudizado por diversos motivos. Por un lado, la necesidad de los fondos soberanos de contar con expertos en los mercados de inversión mundial capaces de identificar inversiones atractivas y gestionarlas. Por otro, porque la crisis provocada por la caída de Lehman Brothers dejó en el paro a un gran número de gestores de banca privada que, dada la situación en las mecas occidentales de las finanzas, están sumándose a los equipos de gestión de este tipo de fondos.

3. Coinversión

El resultado de esta profesionalización ha derivado en un incremento de la inversión directa y la puesta en marcha de numerosos procesos de coinversión. Es decir, de colaboración entre fondos soberanos y bancos o fondos especializados en los países o sectores de destino para invertir conjuntamente. “En países como España esa coinversión se ha materializado en la unión de Cofides con el fondo de Omán. En esta ocasión el objetivo es canalizar las inversiones en aquel país. Es decir, atraer a otros fondos”, explica Javier Capapé.

4. Más transparencia y nuevo gobierno corporativo

Además, “están haciendo un claro esfuerzo por ser más transparentes y por aplicar la normas occidentales de gobierno corporativo”, asegura Enrique Verdeguer. Tradicionalmente, la opacidad ha acompañado la actividad de estos fondos. Tras años de no saberse nada de sus operaciones, comenzaron a aflorar las noticias de sus movimientos empresariales. La entrada en el capital de las grandes compañías occidentales levantó muchos recelos entre los respectivos gobiernos. “En teoría, sus inversiones responden a criterios financieros y así lo están demostrando estos últimos años. Pero la falta de transparencia que todavía existe hace inevitable que la toma de participaciones en compañías y sectores estratégicos sea vista como una amenaza de invasión por parte de los países”, reconoce David Cano, de Afi. Algunos, como EE.UU., incluso han llegado a vetar operaciones de inversión por esta razón. Por otro lado, fondos como el noruego están forzando un cambio en el gobierno corporativo de las empresas en las que invierte. Por ejemplo, imponiendo criterios de inversión éticos o denunciando malas prácticas realizadas por los gestores.

Hubo que esperar casi tres décadas para que volviesen a ser noticia aquí. Ocurrió en plena crisis financiera, cuando la prima de riesgo del país escalaba hasta los 649 puntos y nadie, excepto los fondos soberanos, quiso comprar nuestra deuda. Pero no solo eso. “España fue el país de Europa que más inversión directa recibió de los fondos soberanos”, asegura Javier Capapé, investigador del IE-Sovereing Wealth Lab.

Además de comprar deuda pública, sus inversiones se dejaron sentir con fuerza entre las principales empresas cotizadas. No sin cierto recelo por parte de accionistas principales e incluso del Gobierno. Entre 2011 y 2014 España recibió un volumen de inversión de fondos soberanos de más de 13.000 millones de dólares. “Ahora, cuando España recupera la confianza de los mercados, parece que los niveles de inversión se mantendrán e incrementarán en el medio plazo”, asegura Capapé.