Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

El movimiento del Popular se produce apenas dos días después de que Danièle Nouy, presidenta del Consejo de Supervisión del Banco Central Europeo (BCE), se reuniera en Madrid con los principales banqueros españoles. Un encuentro del que transcendieron dos mensajes. El primero, que los requisitos de capital del nuevo regulador solo iban a cambiar para las entidades con problemas. El segundo, la invitación para abordar una nueva ola de fusiones.

La banca española todavía tiene 213.000 millones de euros en activos improductivos vinculados al ladrillo

Las dudas sobre la salud del sistema financiero volvían a aflorar ocho años después del inicio de la crisis. La mecha la terminaba de prender José Viñals en Sitges durante su intervención en la reunión del Círculo de Economía. El 27 de mayo, el director del Departamento de Asuntos Monetarios del Fondo Monetario Internacional advertía: “En la zona euro hay un 30% de los activos financieros (casi un billón de euros) en manos de bancos que tienen ajustes muy difíciles pendientes”. Este es, en su opinión, un “problema muy importante” y “una de las debilidades de la economía mundial”. Al igual que Nouy, instó a los bancos españoles y europeos a abordar una nueva ronda de fusiones.

¿Qué ha ocurrido para que la banca española, rescatada por Bruselas en 2012, siga con problemas tras haber recibido ayudas por más de 61.500 millones de euros? ¿No sirvieron los test de estrés de 2014 para alertar del problema? ¿Hay realmente un problema?

Tres grandes desafíos

“La banca española no presenta problemas de forma general, solo un reducido número de entidades presentan insuficiencias de provisiones o capital”, asegura Joaquín Maudos, catedrático de Análisis Económico de la Universidad de Valencia y director adjunto del IVIE. En la misma línea se muestra Santiago Carbó, catedrático de Economía de la Universidad de Bangor e investigador de Funcas: “No creo que la banca española presente más problemas que la del resto de Europa y el mundo. Se está confundiendo una ampliación de capital con otras cosas”. Por su parte, los inspectores del Banco de España han alertado del peligro de una nueva crisis bancaria en España por las dificultades del organismo supervisor para vigilar a los bancos.

Está claro que Banco Popular está en la lista de las entidades con mayores debilidades en su balance, pero no es el único. Además, todo el sector financiero se enfrenta a una serie de desafíos que, en unos años, pueden incluso modificar por completo el concepto que tenemos de banca en la actualidad.

“El gran reto es recuperar rentabilidad. Pero en el negocio de la intermediación tradicional eso es misión imposible”, asegura Maudos. Con la política expansiva del BCE ha pasado a la historia aquello de hacer caja tomando dinero de unos y prestando a otros. “El margen de intermediación se ha reducido en un 2% respecto a 2015. Por lo tanto, aunque el supervisor europeo ha remarcado que los bajos tipos de interés suponen una reducción de la tasa de morosidad, lo cierto es que la reducción del margen de beneficios supera con creces los efectos de la reducción de la tasa de morosidad”, explica Carlos Salvador, profesor del área de Economía y Política de CUNEF.

En la actualidad, la tasa de mora oficial supera ligeramente el 10%, lejos del 13,6% que alcanzó en diciembre de 2013. Aunque, según el profesor Maudos, para valorar adecuadamente el riesgo al que se enfrenta el sector “es mejor contabilizar no solo los morosos, sino también los adjudicados; lo que nos lleva a una tasa del 15,5%”.

Por ello, liberarse del lastre del ladrillo es otro de los grandes escollos que debe superar ahora el sector. Aunque el volumen de activos dudosos y adjudicadores se ha reducido más de un 50% desde el momento en que estalló la crisis, la banca española todavía tiene 213.000 millones de euros en activos improductivos. “La economía está creciendo al 3%. Esto debería haber ido acompañado de una caída en la tasa de impagos y mora. Pero no ha sido así “, asegura Paula Papp, socia del área de Banca y Seguros de Analistas Financieros Internacionales (AFI).

Mantener estos activos en el balance pesa mucho más en la medida en que, desde el estallido de la crisis, las reformas legales están demandando mayores exigencias de solvencia y capital a las entidades. De hecho, implantar las nuevas exigencias normativas ha sido identificado como otro de los retos que afronta el sector. “El cumplimiento normativo ocupa ahora una gran cantidad de tiempo y recursos humanos. España es el país que más entidades ha presentado a las pruebas de esfuerzo, que más avances ha realizado y que más transparencia aumentada ha ofrecido. Pero estamos en medio de la implantación de Basilea III, de los pasivos elegibles (MREL), del bail in... Muchas cosas a la vez”, reconoce Santiago Carbó.

Un conjunto de presiones que organismos internacionales, la propia Asociación Española de Banca (AEB) y muchos expertos del sector consideran que solo pueden ser salvadas con una nueva ronda de fusiones entre entidades. Otros no lo tienen tan claro.

Concentración a la vista

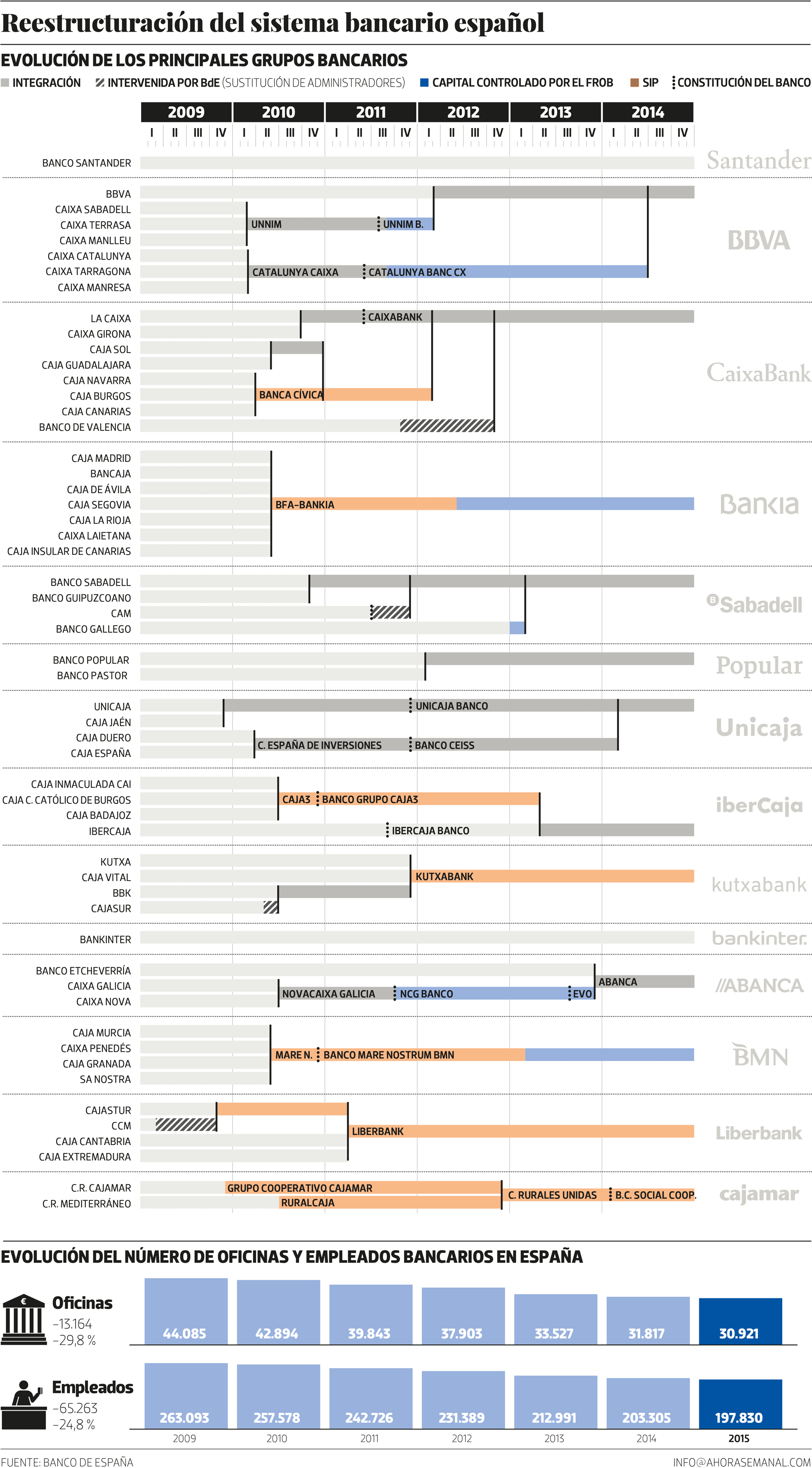

El sistema financiero español es el que mayor ajuste ha acometido en la zona euro. De las 55 entidades existentes en 2009, apenas quedan 14. Por el camino se han cerrado 13.164 oficinas (el 30% de las existentes) y se han destruido 65.263 empleos (el 25% del total). Esto significa, en palabras de José Mª Roldán, presidente de la AEB, que “el sector ha retrocedido a la dimensión que tenía en los años 80”.

A pesar de ello, Funcas considera que serán necesarios más ajustes y augura que en 2019 habrá 3.000 oficinas menos y la banca tendrá 14.688 empleados menos. Funcas también ha calculado que las fusiones podrían implicar un ahorro de costes que podría llegar hasta el 27% para las entidades resultantes más grandes.

Los grandes bancos asumen que tendrán que comerse a los pequeños para sanear el sector. Experiencias como la de 2010, cuando se unieron varias entidades débiles, parecen descartadas. Lo que no queda claro es qué ocurrirá con los bancos que tenían previstas salidas a bolsa, como Ibercaja, Cajamar y Banco Mare Nostrum (BMN). O si las entidades nacionalizadas como la propia BMN y Bankia se privatizarán en 2017 o conseguirán una ampliación de ese plazo. O si estas dos últimas acabarán fusionándose.

Sin embargo, “fusión por fusión no necesariamente es una solución. Todo depende de cómo se hagan”, advierte Paula Papp. La experta en el sector financiero de AFI explica que los ahorros derivados de las fusiones (menos gastos en empleados y en servicios centrales) y las sinergias son efectos que se ven a largo plazo. Mientras que los gastos de esos procesos (indemnizaciones por despidos, amortización de inmuebles, etc.) es un esfuerzo que hay que abordar en el momento y no todas las entidades están en condiciones de asumirlo.

Según el presidente de la AEB, “el sector ha retrocedido a la dimensión que tenía en los años 80”

Santiago Carbó, coautor junto a Francisco Rodríguez del estudio de Funcas “Otro giro en la reestructuración bancaria europea”, también considera que la integración es solo una parte de la solución a los problemas que tiene la banca. “Hay muchas vías para ir mejorando la rentabilidad. Una de ellas es reenfocar el negocio tradicional y hacerlo más ‘a medida’, sobre todo en financiación a pymes. Otra es transformar los canales de servicio. Ahí, la digitalización es importante, pero siempre que preserve el valor relacional. No sirve sustituir al gestor bancario por una máquina o una locución de voz. Son nuevos servicios de información, de pago... Nuevas formas de construir ‘banca relacional’”, asegura Carbó. En definitiva, un nuevo modelo de hacer banca, que también es más caro ya que implica una potente inversión tecnológica, entre otros costes añadidos.

La irrupción tecnológica

Y es que en este proceso entra en juego uno de los elementos más disruptivos para el sistema financiero de los últimos años: el fenómeno denominado fintech. Con este término se engloba a todas las compañías del sector tecnológico que han comenzado a prestar algún tipo de servicio financiero. Desde los créditos que Amazon concede a sus clientes hasta la gestión del riesgo de cobertura de divisa que ahora ofrecen muchas start-ups, pasando por una gran variedad de plataformas que facilitan la concesión de créditos entre particulares o la financiación de empresas o los monederos virtuales como el de Google.

El origen de este tipo de servicios estuvo en el hartazgo de la población ante las prácticas abusivas de la banca que se conocieron tras la caída de Lehman Brothers y la posterior sequía en la concesión de créditos. Los consumidores de Reino Unido se organizaron para prestarse dinero entre ellos de manera que se podía conseguir rentabilidad ayudando a la economía de proximidad sin inyectar fondos en el circuito de la especulación.

Por supuesto, ese origen reivindicativo ya es historia. Ahora, los proyectos fintech han evolucionado tanto que algunos, como la plataforma de préstamos entre personas Lending Club, cotizan con considerable éxito en la Bolsa de Nueva York, y la colaboración entre lo que un día fue alternativo y la banca tradicional es cada día más intensa.

“En la actualidad el daño que están infringiendo a las cuentas de la banca es mínimo. Pero hay estimaciones de que, en cinco años, el 25% de los beneficios de los bancos procederá de negocios digitalizados”, asegura Antonio Herráiz, director del Programa Directivo de Innovación y Tecnología Financiera del IEB.

Esto significa que la banca tradicional está ante su última oportunidad para subirse al tren del nuevo modelo financiero que está por llegar. Porque más allá de si una u otra pequeña start-up puede comerle mercado a un gran banco o presionar sus márgenes por ofrecer servicios más baratos, el reto que las fintech han puesto sobre la mesa tiene que ver con las nuevas demandas de los clientes. “Los bancos tienen claro que están ante un nuevo tipo de cliente. No se trata solo de los millenials: la demanda de inmediatez de tenerlo todo ya en nuestro móvil está en toda la población. Las fintech han abierto el camino de una nueva relación más transparente, más personalizada y más fácil y por ahí es por donde deben ir las entidades que tengan vocación de futuro”, asegura Paula Papp.