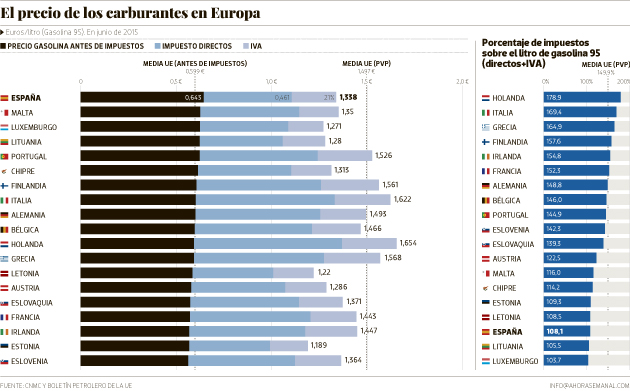

Los decretos del Gobierno para fomentar la competencia en el mercado de la gasolina han sido incapaces, por el momento, de lograr lo que en principio era su objetivo primordial: reducir el margen bruto de beneficio de las petroleras y, por tanto, el precio de venta al público. El último informe de la Comisión Nacional de los Mercados y de la Competencia (CNMC), correspondiente a junio, constata que España continúa con la gasolina antes de impuestos más cara de los 19 países de la eurozona y que las petroleras jugaron ese mes con un margen bruto de beneficio de 17 céntimos por cada litro de carburante que vendieron, es decir, cinco céntimos más que la media.

La CNMC ha criticado en repetidas ocasiones este hecho porque, aunque estos céntimos extra puedan parecer una cifra nimia, su eliminación supondría un importante empujón en la competitividad de la economía española. Basta con pensar en el enorme efecto beneficioso que esta medida tendría para el sector transportista. A modo de ejemplo, un camionero con un depósito de 1.200 litros se ahorraría 53 euros cada vez que repostara, lo que conllevaría una reducción inmediata en sus costes fijos y, por ende, en el precio final del producto que está transportando.

Por esta razón, la CNMC no considera una excusa que, en términos de venta al público, la gasolina española esté más barata que la media de la zona euro. Todo lo contrario. Esto se debe a que el Ejecutivo aplica unos impuestos sobre el carburante notablemente inferiores a la mayoría de sus socios, pese a que las petroleras españolas defiendan lo contrario. En concreto, España recauda —sin contar el IVA— 46 céntimos por cada litro que se vende, cuando la media de la zona euro es de 56. Esto es lo que hace que, aunque las petroleras españolas estén recaudando cinco céntimos más por cada litro de combustible, el precio de venta al público siga por debajo de la media de la zona euro (se compensa por los menores impuestos).

Casi un oligopolio

Pese a las constantes críticas de este operador independiente —sustentadas siempre por los datos oficiales del Boletín Petrolero de la UE—, las petroleras españolas continúan negando estos informes, aduciendo fallos metodológicos y asegurando que su margen real de beneficio —tras gastos varios como el refino o la distribución del carburante a las gasolineras— apenas supera el céntimo por litro. Esto llama poderosamente la atención por dos motivos. El primero, porque la propia Asociación Española de Operadores de Productos Petrolíferos (AOP), que representa a estas grandes empresas, reconoció en su informe anual de 2014 que su margen bruto de beneficio fue de 16 céntimos por litro, más alto que el de la media europea. Y el segundo, porque estas compañías compran los barriles de crudo en los mismos mercados que, por ejemplo, las petroleras francesas, que jugaron en junio con un margen nueve céntimos inferior a las españolas.

Las petroleras aprovechan los momentos en los que el petróleo está más barato para aumentar sus márgenes de beneficio.

Los informes de la CNMC recomiendan al Gobierno que apueste por la liberalización del sector para fomentar la competencia. Este organismo independiente no habla de oligopolio, pero sí de “fuerte concentración”. El ministro de Energía, José Manuel Soria, se ha referido en muchas ocasiones a una práctica de las petroleras que, a juicio de la CNMC, revela la “insuficiente competencia” que hay en el sector. Se trata del denominado “efecto cohete-pluma”, que consiste en que estas grandes empresas llevan una subida de la cotización del Brent inmediatamente a la tarifa de venta al público (suben el precio como un cohete), mientras que un descenso en el mercado internacional tarda mucho más en llegar a la calle (el precio va bajando tan despacio como una pluma).

Según Jorge Morales de Labra, experto en el sector energético español, este llamativo efecto se debe precisamente a que las petroleras aprovechan los momentos en los que el petróleo está más barato para aumentar sus márgenes de beneficio. A modo de ejemplo, Morales señala que estas empresas jugaron con un margen de 11 céntimos por litro en junio de 2014, cuando el barril de Brent costaba 115 dólares. En enero de este año, cuando la cotización estaba marcando mínimos (50 dólares), las petroleras utilizaron un margen de 15 céntimos. “El gasóleo pasó de estar a 1,39 euros a 1,07. Fue un descenso de 32 céntimos en solo seis meses, pero podría haber bajado cuatro céntimos más si no se hubiera subido el margen de beneficio”, argumenta.

La CNMC también ha constatado en los últimos años otras prácticas que reflejan el gran poder que tienen estas empresas. Fue el caso del “efecto lunes”: las petroleras reducían los precios ese día de la semana porque es cuando deben mandar sus tarifas de venta al público al Boletín Petrolero de la UE. También suele percibir aumentos del PVP durante los fines de semana o justo antes de un puente o un largo periodo vacacional —fechas en las que se producen más desplazamientos y por tanto más consumo—, sin que haya habido cambio alguno en la cotización del crudo.

El mercado del refino

Donde la CNMC no tiene ninguna duda de que existe un mercado oligopólico es en el subsector del refino español, es decir, el proceso por el cual se transforma el crudo en el producto final. Esto se debe a que las refinerías que hay en España están en manos de solo tres empresas: Repsol, Cepsa y BP. La primera posee el 59% de ellas y la segunda el 34%.

En cuanto al mercado minorista —venta al público—, la concentración también es muy alta. La CNMC publicó hace unas semanas un informe en el que constató que alrededor del 75% de las ventas de combustible se produjeron en estaciones de Repsol, Cepsa o BP, ya fueran estas de su propiedad o tuvieran un contrato con el gasolinero. La empresa con mayor poder es Repsol, que tiene una cuota del 45%. Si a estas tres empresas se le suman otras cinco grandes mayoristas (Galp, Disa, Saras Energía, Meroil y Esergui), el resultado es que controlan más del 90% del mercado. El resto está en manos de marcas blancas e hipermercados.

Repsol, Cepsa y BP concentran el 75% de las ventas de gasolina en España, según la CNMC

En 2012, la CNMC elaboró un informe a petición del ministerio sobre las reformas que habría que llevar a cabo para aumentar la competencia. Y, precisamente, una de las recomendaciones fue potenciar las gasolineras en los supermercados, un modelo que apenas está extendido en España (solo hay 323 estaciones de este tipo) a diferencia de otros países cercanos como Francia: allí el 39% está en manos de super o hipermercados, frente al 4% español.

“Los supermercados han demostrado que tienen capacidad suficiente para adquirir el producto a un precio más económico y venderlo por tanto más barato”, señala Morales. Este modelo de negocio está basado en ofrecer carburante low cost para que los clientes, atraídos por el bajo precio, se queden de paso a comprar otros productos en sus tiendas. Es decir, actúa como un efecto llamada y, en opinión de la CNMC, la proliferación de esta oferta debería forzar a las petroleras tradicionales a bajar sus precios.

El Gobierno siguió esta propuesta y aprobó un decreto en 2013 que eliminó buena parte de las barreras de entrada para instalar estos negocios: se estableció un procedimiento administrativo único para solicitar una apertura de este tipo y dar potestad a los supermercados para abrir una gasolinera siempre que lo hagan en suelos dedicados a uso comercial, restando poder de decisión a los ayuntamientos, que en ocasiones vetaban estas aperturas, por ejemplo, por razones medioambientales. Su resultado ha sido moderado: se pasó de 295 estaciones de servicio en hipermercados en 2012 a 323 en 2014.

Marcas blancas

Durante estos años de crisis han abierto un buen número de gasolineras de marcas blancas —se calcula que hay unas 400 más que en 2012—, lo que ha producido un aumento del número de puntos de venta en España porque las grandes petroleras siguen controlando un número similar de estaciones. La CNMC no considera que la falta de competencia en este sector se deba a que existan pocos puntos de venta en España, sino a la propiedad y los contratos con los que operan las ya existentes. Llama la atención que España tenga 21 gasolineras por cada 100.000 habitantes, frente a las 19 de Francia o las 14 de Alemania, países con un sector de hidrocarburos más competitivo que el español, según el regulador. A juicio de los expertos y los pequeños empresarios consultados por este periódico, la medida más importante que ha tomado el Gobierno para romper con el poder de las grandes petroleras fue la prohibición, también en 2013, de que estas pudieran fijarle al gasolinero de forma indirecta a qué precio debía vender el carburante. Al mismo tiempo, se estableció que los contratos entre estaciones de servicio y petroleras solo podían ser por un año (con la posibilidad de renovarlo dos más), momento en el que pasa a ser obligatorio formalizar uno nuevo.

España tiene 21 gasolineras por cada 100.000 habitantes, frente a las 19 de Francia, por ejemplo

Esta medida ha permitido que algunos empresarios que estaban atados a contratos que duraban décadas pudieran romperlos y buscar otros suministradores. Es el caso de un conocido gasolinero madrileño, que pide el anonimato, que ha conseguido dejar de trabajar con Cepsa gracias a esta reforma y opera ahora como marca blanca. “Antes era de los más caros de la zona, y ahora soy el más barato”, comenta. No obstante, habrá que esperar para saber qué resultado global tiene esta medida. La impresión de Morales es que “más allá de este tipo de empresarios, no parece que la competencia entre marcas haya mejorado mucho”.

El informe de la CNMC de junio dice que BP vendió la gasolina de media a 1,355 euros por litro, Repsol a 1,354 y Cepsa a 1,352 (es decir, una diferencia entre ellas que no llegó ni al medio céntimo —0,3—). “Mi propuesta es apostar por una ruptura completa y que el empresario pueda cambiar de suministrador cada semana, escogiendo el que le haga la mejor oferta”, añade Morales.

Durante esta legislatura se ha aprobado una gran cantidad de medidas para intentar favorecer la competencia en el mercado, pero las reformas se han quedado en ocasiones en poco más que gaseosa, más aún teniendo en cuenta los conflictos que hubo entre petroleras y Gobierno por el aumento de la inflación, intrínsecamente relacionada con las subidas anuales de gastos como las pensiones.

La última medida del Gobierno central, aprobada en marzo, resume muy bien esta idea. El ministerio ha decidido poner topes al poder de una petrolera en una zona, de forma que las empresas que vendan más del 30% del carburante que se consume en una provincia no podrán abrir ninguna estación de servicio más en ese territorio ni firmar nuevos contratos hasta 2018. La medida afecta especialmente a Repsol, que se encuentra en esta situación en 32 provincias.

Los expertos consideran que la efectividad de esta reforma va a ser escasa, ya que en ningún caso obliga a la petrolera a deshacerse de estaciones de servicio hasta quedarse por debajo del 30% y, además, la empresa también tiene derecho a renovar los contratos que estaban vigentes antes de la publicación de esa ley, incluso aunque supere el 30% de las ventas. Es decir, el Gobierno le prohíbe crecer en ciertas provincias, pero le deja quedarse tal y como está ahora.

Las comunidades frenan los surtidores fantasma

Una de las recomendaciones de la CNMC al Gobierno en su informe de 2012 era que potenciara la expansión de las gasolineras desatendidas, es decir, aquellas que ofrecen carburantes a precios low cost porque se ahorran el gasto de personal (no tienen ningún trabajador, de ahí que se las conozca también como gasolineras fantasma). Sin embargo, al menos cuatro autonomías —Andalucía, Aragón, Navarra y Castilla- La Mancha— las han prohibido en los últimos meses tras el malestar de los empresarios, los sindicatos y las asociaciones de consumidores. Uno de los argumentos esgrimidos para su prohibición es que es imposible que una persona con una importante minusvalía pueda repostar (no hay nadie que le pueda ayudar). Otro es la imposibilidad de rellenar una hoja de reclamaciones si se diera el caso. O que no hay nadie en la gasolinera que compruebe que la cantidad de combustible que sale por la manguera es la misma que pone en el marcador.

Patronal, sindicatos y consumidores consideran que estas gasolineras no cumplen con los criterios de seguridad que se les exige al resto por ley, por lo que hablan de “agravio comparativo”. Entre ellos mencionan la dificultad que tienen este tipo de gasolineras para actuar de manera inmediata en caso de emergencia o para vigilar que no se fume.

Como regla general, las autonomías que han decidido prohibir las gasolineras fantasma han optado por establecer, por ley, que en toda estación de servicio debe haber al menos un trabajador durante el tiempo que esté abierta al público. Esto afecta también a aquellos negocios que funcionaban de manera tradicional durante el día y por la noche operaban de manera desatendida. Algunas autonomías han establecido excepciones. Aragón, por ejemplo, sí permite que las gasolineras propiedad de cooperativas funcionen sin personal, siempre que solo sirvan combustible a sus socios y nunca a terceros.

Este tipo de negocios se estaban expandiendo a gran velocidad por la crisis, ya que las empresas podían abrir estaciones evitándose los gastos de personal y atraían a un buen número de clientes por sus precios sustancialmente más bajos.

Un informe de UGT publicado a finales de 2014 contabilizó 445 estaciones fantasma en toda España, de las que 35 eran de las marcas de Repsol y Cepsa creadas para tal efecto: Campsa Express y Red Ahorro. El sindicato manifestó su preocupación por la pérdida de empleo que podría sufrir este sector si continuaba expandiéndose este modelo.