Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

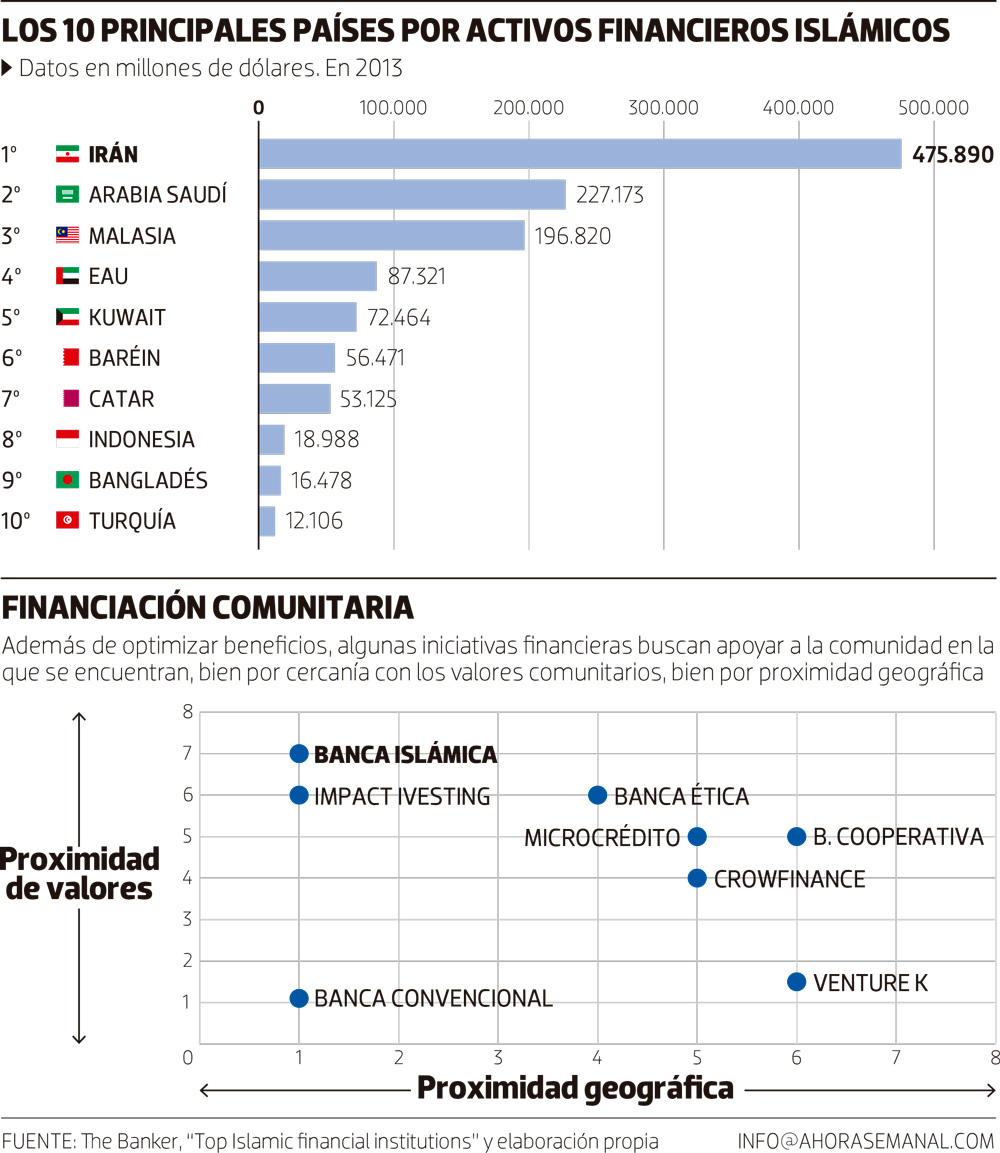

Crecimiento exponencial

Los activos financieros islámicos representan el 2% de los activos mundiales. Impulsadas en gran parte por el crecimiento de la banca minorista, las finanzas islámicas han aumentado exponencialmente desde unos activos de 150.000 millones de dólares a mediados de los años 90 a un total de 1,8 billones de dólares a finales de 2013. Aunque siguen ocupando un espacio minoritario, están dejando de ser un nicho experimental para convertirse en una industria en proceso de consolidación. Con excepción de Irán y Sudán, cuyos sistemas financieros están islamizados en su totalidad, los activos islámicos no ostentan una posición dominante en el sector bancario doméstico de ningún otro país. En Arabia Saudí, con cerca de un 50%, es donde alcanzan su mayor penetración.Fuera de los países del Golfo y del sudeste asiático, los estados en donde la banca islámica está teniendo mayor desarrollo son Sudáfrica y Nigeria, en el África subsahariana, algunos países del Norte de África y otros países islámicos como Turquía. Desde el ámbito de la oferta, existen 716 instituciones registradas globalmente como organizaciones conformes con la sharía, de las que 511 ofrecen exclusivamente productos islámicos y 205 son instituciones convencionales que operan con ventanillas islámicas. La mayoría de las grandes instituciones occidentales están presentes en el mercado financiero con ventanillas islámicas: UBS, Citibank, Merrill Lynch, JP Morgan, BNP o Paribas. Algunos bancos, como HSBC, operan con una subsidiaria islámica (HSBC Amanah).Los activos financieros islámicos han crecido exponencialmente hasta representar el 2% de los activos mundiales

En cuanto a la demanda, y exceptuando el caso iraní, las finanzas islámicas no se centran en países concretos sino en inversores individuales. De modo voluntario, los inversores eligen gestionar sus necesidades financieras con productos islámicos que ofrecen rentabilidades y soluciones similares a la banca convencional, pero que, desde el punto de vista subjetivo, proponen una solución financiera en un sistema ético al que los individuos elijen adherirse.

Por el tipo de productos, la banca comercial constituye la mayor parte de los activos islámicos globales (80,3% en 2012). Los sukuks o bonos islámicos ocupan el segundo lugar con un 14,6%, a continuación están los fondos de inversión islámicos con el 4%, y los seguros (takaful) suponen el 1,1% restante. Europa destaca como plataforma para el mercado de productos de inversión islámicos, en concreto los fondos de inversión y el mercado internacional de sukuk.

¿Cómo funciona?

En ese sentido, la teoría de la financiación islámica propugna que el financiador comparta el riesgo, propiciando la inversión más que la deuda. Para ello propone fórmulas de inversión y reparto de pérdidas y ganancias como las denominadas mudaraba (fideicomiso) y musharaka (asociación financiada). De este modo se fomenta el énfasis en la viabilidad del proyecto más que en la solvencia del prestatario.Por ello, la banca islámica propone la creación de deuda por medio de la venta o renta de activos reales, utilizando contratos tradicionales de compraventa dentro del derecho islámico tradicional (murabaha, iyara, salam o istisna’a). El ejemplo típico para entender la intermediación comercial es la fórmula de hipoteca islámica. En una hipoteca islámica el banco compra la casa por orden de un cliente, al que luego se la revende por medio de un contrato de arrendamiento (iyara) o por una comisión del precio de venta (murabaha). Financieramente es muy similar para el comprador, pero legalmente difiere de la banca convencional en tanto que el banco adquiere una serie de obligaciones y compromisos por ser el dueño del bien, lo que además pone límites importantes a la capacidad de creación de nuevos créditos al estar la propiedad en el balance del banco hasta su total transferencia al cliente.La mayoría de las grandes instituciones occidentales operan en el mercado con ventanillas islámicas

El debate internacional

Bernard Lietaer, uno de los pioneros de las monedas complementarias y otros sistemas monetarios alternativos, indica que el dinero consiste solamente en confianza. Cuando una sociedad pierde la confianza en su sistema monetario, pierde en cierto modo la confianza en sí misma. Por ello impulsa ideas para la creación de sistemas monetarios que promuevan un tipo de sociedad diferente, más adaptada a las necesidades actuales.