Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

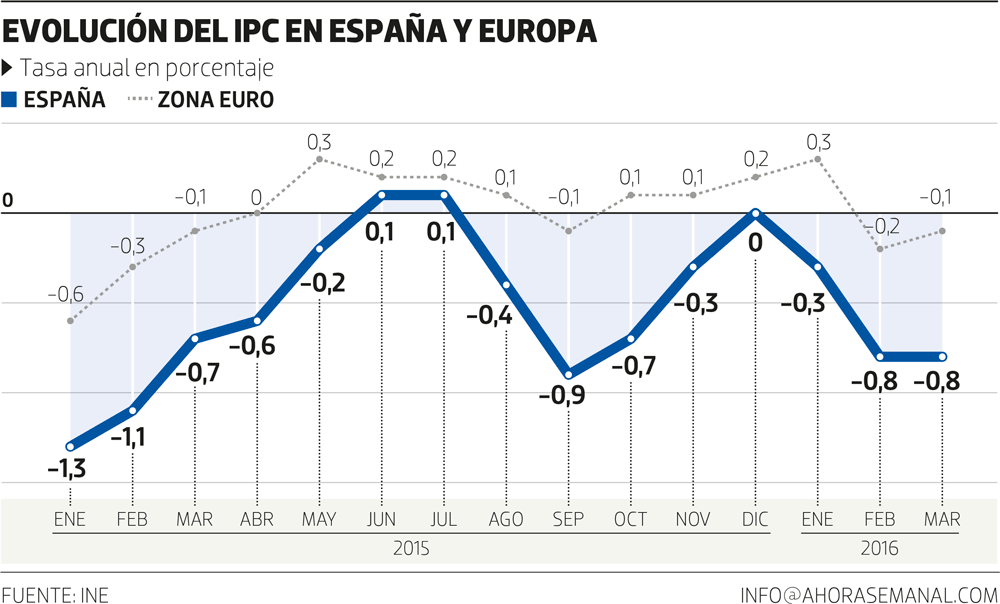

¿Qué hay detrás del índice de precios negativo en España? La respuesta es que se trata en gran parte de una deflación importada. Hace dos años el precio del barril de petróleo sobrepasaba ampliamente los 100 dólares y ahora ronda los 40. Eso provoca un descenso de la factura energética que se traslada a los precios que pagan los consumidores por la energía y los combustibles, sobre todo.

Comprar más barato

La suave deflación de los precios tiene una cara amable: aumenta el poder adquisitivo. A todo el mundo le gusta sentirse un poco más rico y poder comprar un poco más barato. Pero más allá de esa cara amable, ¿es preocupante la actual deflación? Analistas consultados coinciden en que no, siempre que, como ocurre ahora, no vaya acompañada de una caída de la economía. En diversos medios se ha magnificado la situación sin entrar en sus causas ni en valorar sus efectos, dicen algunos de estos analistas. Son varios los motivos que avalan esa falta de preocupación.

Por una parte, el índice de precios lleva apenas tres meses seguidos en negativo (el año pasado ocurrió algo similar) y los cánones mandan que para que haya una verdadera situación de deflación los precios deben caer de forma generalizada durante al menos dos trimestres. Esto no ha sucedido todavía. Por otra parte, los precios negativos actuales no están siendo provocados por un declive del consumo y la inversión, como suele ocurrir en muchas deflaciones cuando se ven acompañadas de depresiones o recesiones. Al contrario, la economía española en su conjunto y el consumo de los hogares en particular crecieron un 3,5% en términos anuales en 2015 y la inversión lo hizo el 6,4%.

Los precios negativos actuales no están siendo provocados por un declive del consumo y la inversión

En último lugar, mirando más allá del índice general de precios, se observan dos cosas. La primera es que la inflación subyacente (sin energía y alimentos no elaborados) está subiendo, aunque lo haga poco, al 1,1%. Y la segunda es que solo 3 de los 10 apartados del IPC general están en color rojo en el acumulado de los últimos 12 meses: la vivienda (–6,3%), el transporte (–5,7%) y las medicinas (–0,5%). La espectacular caída de los precios hasta febrero del grupo de vestido y calzado (-16,7%) se ha convertido en una subida del 0,4% hasta marzo, una vez pasado el periodo de rebajas.

“Hay dos tipos de deflación, la corrosiva, que suele ocurrir cuando falta demanda o cuando se rompe una burbuja financiera o inmobiliaria, y la benigna, que es la que nos está afectando a nosotros”, explica Gonzalo Bernardos, profesor titular de Economía de la Universidad de Barcelona. “La deflación que tenemos no es en absoluto preocupante porque incrementa la productividad, eleva el poder adquisitivo y empuja el consumo”, añade.

Opina lo mismo Francisco Cabrillo, catedrático de Economía Aplicada de la Universidad Complutense de Madrid. “No veo ningún peligro en la actual situación de deflación, ya que viene esencialmente del descenso de los precios del petróleo y de las materias primas y no de la caída de la demanda. Al contrario, la demanda está subiendo y lo que se está produciendo es un enriquecimiento de los compradores. Y eso no es malo”, asegura.

Escenario corrosivo

Por el contrario, la deflación se vuelve corrosiva para las empresas, los trabajadores, la inversión, el consumo y el pago de la deuda si va acompañada de una caída de la actividad económica y de la demanda. Se activa una espiral negativa en la que la caída de los beneficios empresariales provoca reducción de costes vía salarios y despidos. El aumento del paro reduce la demanda y, por tanto, podría estimular la deflación. En un escenario de contracción del crecimiento económico y de la demanda de bienes y servicios, la deflación también puede inducir al aplazamiento de decisiones de inversión y de consumo pensando que los precios seguirán cayendo en el futuro. También se pueden producir dificultades para pagar las deudas a consecuencia de un descenso de los ingresos. Para las haciendas públicas, cuando baja la actividad económica menguan también los ingresos obtenidos mediante el cobro de impuestos, lo que podría llegar a provocarles problemas para mantener el gasto público y afrontar el pago de la deuda. Y para los particulares, cuando los precios descienden de forma general y caen sus ingresos, su deuda también se hace más grande.

Los episodios de deflación en el mundo no son numerosos pero han sido temidos. En España prácticamente no han existido. No se aprecian periodos con los precios marcados por el signo menos en la reciente serie histórica del INE, que arranca en 1962. Antes de esa fecha se observan periodos de deflación en el índice del “Movimiento semestral de precios de los artículos de primera necesidad en las capitales de España” publicado por el INE. Este indicador recoge suaves descensos en algunos productos de consumo entre 1921 y 1922, recién pasada la Primera Guerra Mundial, y también en algunos periodos de 1930 y 1931, al final de la monarquía de Alfonso XIII y principio de la Segunda República. A escala internacional, el caso más conocido de deflación es el que sufrió Estados Unidos durante la depresión que siguió al crash de 1929. Esta deflación fue nociva. Los premios Nobel de Economía George A. Akerlof y Robert J. Schiller explican en su célebre libro Animal Spirits (Gestión, 2000) que los precios llegaron a caer un 27% en Estados Unidos entre 1929 y 1933. Un descenso que se produjo en medio de una gran crisis, con la economía retrocediendo un 33% y el paro subiendo por encima del 25%.

La inflación subyacente (sin tener en cuenta la energía y los alimentos no elaborados) está subiendo al 1%

¿Se vislumbra la llegada de una situación de deflación nociva en Europa o en España? “Desde luego que no”, dice Bernardos. “No creo que la situación se torne corrosiva. La política monetaria todavía tiene margen para mejorar la situación e impedir caídas mayores de los precios.” El profesor de la Universidad de Barcelona admite que, aunque “es verdad que algunos bancos alemanes e italianos tienen problemas y eso les dificulta dar más crédito”, se pueden flexibilizar las condiciones previstas en las normas de Basilea que regulan los coeficientes de solvencia de la banca y las coberturas en capital de los créditos para que puedan prestar más. “En España hay margen para elevar el crédito. El hipotecario aún cayó un 3,5% en 2015 y hay que recordar que en 2006, antes de empezar la crisis y de que se rompiera la burbuja, creció un 23,6%”, agrega Bernardos. Cabrillo coincide. “Se está hablando mucho de deflación. La que tenemos ahora no es mala, aunque algunos hablen sin analizar sus causas ni características. Por eso, veo difícil en este momento que la deflación se haga más profunda. Ahora bien, si los precios cayeran en una proporción muy superior a la actual y eso fuera como consecuencia de una caída de la demanda y de la economía en su conjunto, entonces sería preocupante”, añade Cabrillo. ”Pero incluso en ese caso el problema no sería la deflación en sí sino las causas que la hubieran originado, es decir, la caída de la economía o la depresión si llegara el caso”, apostilla.

La nueva normalidad

A lo largo de este año se prevén periodos de deflación tanto en Europa como en España. El BCE estima que los precios estarán en 2016 varios meses en negativo y solo crecerán un 0,1% en Europa a final de año, muy lejos del 1% que era su estimación anterior. Al tiempo, la economía europea se desacelerará hasta el 1,4% desde el 1,6% actual. En su informe mensual de marzo, Caixabank dice para España: “Las revisiones a la baja de la inflación a lo largo de 2015 han sido continuas y sustanciales conforme el desplome del precio del crudo superaba todos los vaticinios. Por ejemplo, hace un año preveíamos una inflación general en España del 0,3% para 2015, que acabó siendo del –0,5%, y del 1,6% para 2016, cuando nuestra previsión actual es del 0,1%”.

En el fondo, hay que acostumbrarse a que con los avances tecnológicos y con economías abiertas y en competencia que abaratan costes —ahora acompañadas del bajo precio del crudo— los precios bajos y hasta la deflación no serán algo raro. Ni necesariamente malo.Eso sí, siempre que sea de la buena.

Con todo, hasta la fecha las medidas del BCE no han logrado subir la inflación hacia el objetivo cercano al 2% (lo mismo ha pasado en Estados Unidos). Pero la inmensa mayoría de analistas opina que sin esas medidas la economía europea estaría ahora mucho peor y la deflación sería mayor. En ese sentido, las medidas del BCE han contribuido a hacer subir la Bolsa; han ayudado a los países a reducir los intereses de la deuda pública (y de rebote la privada) a través de la caída de las primas de riesgo; han apoyado a consumidores e inversores a acceder al crédito a tipos mejores, incluidos los actuales hipotecados que dependen del euribor a la hora de pagar sus cuotas; y están apoyando la financiación de las empresas, incluidas aquellas de las que a partir de ahora el BCE comprará deuda. Finalmente, han proporcionado confianza a la economía, al percibirse que existe una autoridad monetaria decidida a alejar la crisis, ahora que la política fiscal brilla por su ausencia en el continente.

Volviendo a la pregunta “¿será suficiente la política monetaria para alejar la crisis y elevar la inflación?”: cada vez más gente cree que no. En los últimos meses nuevas voces como el FMI y la OCDE se han sumado a quienes dicen que se necesitarán políticas de expansión fiscal a base de inversiones públicas. Pero Alemania, que ha cerrado 2015 con un superávit fiscal de 20.000 millones y tiene margen para llevar a cabo ese plan de inversión pública, no quiere hacerlo. No habrá, por tanto, de momento, un plan europeo de inversiones y en todo caso lo podrían hacer aisladamente países que están en condiciones por su situación fiscal, como Alemania, Dinamarca o Noruega. Y el plan Juncker —que lleva el nombre del presidente de la Comisión Europea Jean Claude Juncker y debería movilizar hasta 315.000 millones de euros en cuatro años— apenas ha arrancado tímidamente en enero, y la mayor parte de las inversiones previstas en él deben ser privadas.