Hace dos semanas se supo cuánto había crecido el Producto Interior Bruto (PIB) de Singapur durante el tercer trimestre del año:

+0,1%. A la vez se revisaba al alza el dato de crecimiento del trimestre anterior, dejándolo en -2,5% (y no el -4% inicial). Con el +0,1% del tercer trimestre la economía de Singapur se libra por poco de estar en recesión técnica (dos trimestres seguidos de contracción del PIB). ¿Por qué darle tanta importancia a lo que sucede en Singapur? La razón es bien sencilla: ese país actuó en 2008 como un indicador adelantado de lo que le iba a suceder a los demás países y a la economía mundial. A comienzos de octubre de ese año anunció que su economía estaba en recesión, siendo la primera de entre las de los países de Extremo Oriente en hacer tal cosa. Ninguno de los países desarrollados más grandes había anunciado a esas alturas que su economía se estuviera contrayendo, a pesar de que la crisis financiera que se había iniciado en agosto de 2007 ya se había vuelto espectacularmente llamativa en septiembre de 2008 con la

quiebra de Lehman Brothers.

Para ser precisos, hay que recordar que la economía de Estados Unidos ya estaba en recesión en esas fechas de 2008, pero nadie lo sabía. El

National Bureau of Economic Research (que es quien allí certifica el comienzo y el final de las recesiones) no anunció hasta diciembre de 2008 que la economía estadounidense estaba en recesión desde un año antes.

Con todo lo anterior, fijarse en lo que sucede en Singapur no es baladí: hay que hacerlo por si de nuevo la debilidad de su crecimiento económico está anunciando lo que le va a suceder al resto de la economía mundial. La explicación de que Singapur goce de esa propiedad de actuar como indicador adelantado tiene que ver con que se trata de un importantísimo enclave comercial (hasta tal punto que ya ha anunciado la constitución de una corte internacional de arbitraje comercial), por lo que ya está sufriendo la caída del comercio mundial que se viene produciendo desde comienzos de año: -1,57% entre enero y julio. Por allí pasa gran parte del tráfico de materias primas destinadas a Asia oriental, y su comercio total (suma del total de exportaciones e importaciones) ha caído en los 12 últimos meses casi un 10% (-9,8%), en una línea de descenso continuado desde marzo de 2014 que ya duplica esa cifra.

La posición de Singapur en el comercio mundial es casi única y es normal que cualquier pérdida de vigor repercuta sobre su economía. Como referencia para las materias primas es esencial: allí se trasiega, se transforma, se refina o se almacena un porcentaje importante de las materias primas que después surcan los mares y se redistribuyen a otros lugares. Por eso es un signo tan de mal agüero el que Singapur esté en una virtual recesión. Y por eso la comparación de 2015 con 2008 cobra relevancia.

La larga marcha

Pero no es solo Singapur quien, en el terreno relacionado con los productos básicos, está enviando señales de alarma. Las primeras en hacerlo han sido las propias materias primas, cuyo precio no ha dejado de caer en los últimos cuatro años y medio.

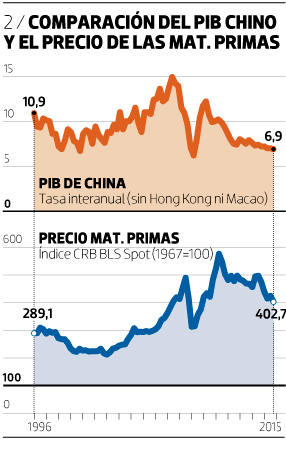

Inicialmente, y durante bastante tiempo, nadie quiso darle una importancia excesiva a la fuerte caída del precio (-32% de manera conjunta), pero a partir de algún momento de este pasado verano todo el mundo comenzó a asustarse. Aunque no hacía falta esperar tanto: el periodo de cuatro años y medio que se completa ahora es uno de los más largos en los que los precios de las materias primas han descendido de manera persistente y tendencial. Esa caída, en realidad, es muy fácil de atribuir a la pérdida de brío de la economía china: en el gráfico 2 se ve cómo, a partir de 2011, ambas (tasa de crecimiento de la economía china y precio de las materias primas) bajan al unísono. A ello se ha sumado la inercia inversora que provocó que la oferta de materias primas industriales que llegaba al mercado se fuera ampliando, al tiempo que la demanda caía, produciendo un gran exceso de capacidad en las industrias mineras. En el campo de las exploraciones petrolíferas es bien sabido cómo el fenómeno del

fracking, desarrollado sobre todo en Estados Unidos, amplió enormemente esa capacidad justo cuando la demanda estaba empezando a fallar, lo que ha generado un exceso de oferta de petróleo en el mercado superior a los dos millones de barriles.

Las materias primas son un buen predictor de lo que le va a suceder a la economía mundial, pero no siempre están en disposición de efectuar ese trabajo de orientación. Lo mismo le sucede a otros muchos indicadores económicos: en algunas ocasiones dan pistas muy fiables sobre lo que puede suceder en el futuro, mientras que en otras parecen no decir absolutamente nada. Por eso la labor de escudriñar el futuro es una tarea tan complicada. Complicada hasta que se da con el indicador que en cada momento está enviando las señales más claras. A partir de ahí todo parece coser y cantar.

Leyendo las runas

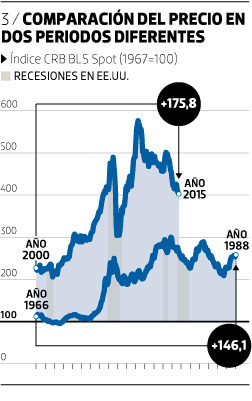

En el gráfico principal se puede observar la evolución del precio de las materias primas representado por su índice más antiguo y conocido, el

CRB. A primera vista ya se observa que durante los últimos 65 años las materias primas han pasado por tres etapas bien diferentes y marcadas. La primera de ellas se termina con la crisis del petróleo de 1973-1974: en ese momento se produce un gran incremento de precio que lleva al índice CRB a un nivel muy diferente de aquel en el que había estado moviéndose desde 1950.

La segunda de las etapas se prolonga desde 1975-1980 hasta el año 2000, cuando de nuevo hay un cambio de nivel en los precios que los lleva al máximo histórico de julio del año 2008. En esta última fecha ya estaban en marcha la recesión en la economía estadounidense (aunque no se supiera) y la crisis financiera (aunque aún no hubiera tenido lugar su estallido más espectacular: la quiebra de Lehman Brothers y el rescate del resto del sistema financiero de Estados Unidos).

Pero las tres etapas tienen algo muy contradictorio en común: que las variaciones grandes de los precios suelen anunciar recesiones y crisis. A veces la variación, y esto es lo paradójico, es una subida importante (como en 1974) o la exacerbación de una que ya lo era (como en 2008). En otras ocasiones se trata de una caída fuerte del precio que precede, a veces prematuramente, a las recesiones.

También en este caso hay que saber adivinar de lo que se trata en cada momento. Así, una subida súbita de precios se suele asociar con un incremento de los costes empresariales y un aumento de la inflación, lo que daría lugar posteriormente a una recesión económica (tras la pertinente subida de los tipos de interés con la que se pretendería atajar la inflación).

Pero pudiera suceder todo lo contrario y, de hecho, ha sucedido en ocasiones: la caída fuerte del precio de las materias primas puede ser un síntoma de una economía que se desacelera y que, por tanto, produce una menor demanda de ellas. También puede ser un indicio de que la oferta es más amplia que la demanda, pero esto conduce a la misma conclusión recesiva: el exceso de capacidad que se ha generado durante la etapa del boom lleva a que se paralicen las inversiones en el sector, lo que en la desaceleración económica y, si llega el caso, en la recesión generalizada.

Las más conocidas subidas de precio de las materias primas han coincidido o precedido a algunas de las recesiones más importantes: 1974 (primer shock del petróleo), 1980-82 (segundo shock del petróleo), 1991 (invasión de Kuwait por Irak), 2008-2009. Por eso llama la atención cuando se analiza el tema desde el punto de vista contrario.

Cuando bajan los precios

¿Qué ocurre cuando baja el precio de las materias primas? Pues que los países que las producen suelen entrar en recesión. Eso es algo que ya ha sucedido en Brasil, que por causa de esas caídas de precios está viviendo una crisis económica, financiera y política como no la conocía desde que en 1994 se implantó la moneda actual, el real. También están en recesión Rusia (productor de gas y petróleo) y Canadá, pero como en economía siempre hay excepciones y contraejemplos que contradicen cualquier generalización, en cambio no está en recesión Australia, tan dependiente de las exportaciones a China.

Y es que a estas alturas ya todo el mundo sabe la importancia que tiene China en la evolución de los precios de los materiales básicos: desde el año 2000 se ha convertido en el mayor consumidor de metales industriales, de los que ha llegado a absorber la mitad. Si alguien no estuviera convencido de ello, lo que ya es difícil, bastaría con volver a echar un vistazo al gráfico 2 para cambiar de opinión. En él se ve la evolución comparada de la tasa de crecimiento del PIB chino y del índice CRB de materias primas: parece que estas fueran marcando el paso.

El impacto de la caída de precios va a ser muy negativo para muchos países de África que han conocido recientemente el impulso económico que supone que China se haya convertido en su cliente principal. Así, desde el cobre de Zambia al petróleo de Angola o el mineral de hierro de Sierra Leona, todos han sido objeto de deseo de China, que, a la vez, ha realizado fuertes inversiones para poder explotar esos recursos. También los países africanos se han convertido en un cliente importante para China, que ahora les vende sus productos: en el año 2000 el comercio total entre China y África era de 10.000 millones de dólares (importaciones más exportaciones). En la actualidad es de 220.000 millones. Pero desde 2014 ha empezado a retroceder.

¿Y qué dicen sobre el futuro?

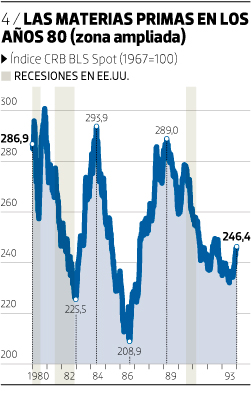

El efecto que produce la bajada del precio de las materias primas sobre la actividad económica y sobre los mercados financieros está detallado en el gráfico principal por las bandas verticales, que representan las recesiones. Una observación detallada permite llegar a una conclusión bastante clara: cada vez que se produce una caída importante de precio, entre cero y cuatro años y medio después tiene lugar o una recesión, o un crac de bolsa, o una crisis en los países emergentes (productores, como es sabido, de la mayor parte de los productos básicos) o una caída importante en las bolsas. En la única ocasión en que el retraso fue mayor (como entre 1984 y 1990), se produjo el mayor crac de la bolsa de los últimos tiempos, que también supuso la mayor caída de las bolsas en un solo día de la historia: se trata del crac de 1987, al que por razones que nadie entiende muy bien no siguió una recesión de manera inmediata, pero sí tres años después, tras iniciarse una nueva caída del precio de las materias primas (esto puede verse en el gráfico 4).

En ese mismo gráfico 4 se puede apreciar que antes de producirse una nueva recesión tuvo lugar una recuperación de la tercera caída de precios de la década de los 80. Algo que también sucedió en los años 60, aunque dentro de un período mucho más corto. En ambos casos, pues, la recesión llegó tras producirse una caída y una recuperación sucesiva de los precios.

Aunque no suele ser muy citado ni conocido, los cuatro años previos al crac de 1929 que inició la Gran Depresión también se caracterizaron por fuertes caídas del precio de las materias primas, metálicas y agrícolas. Las razones fueron ampliamente debatidas y, como no podía ser menos, por entonces, se atribuyó parcialmente a la disminución del ritmo de extracción de oro de las minas.

La mención hecha a la situación económica de Brasil, Canadá, Rusia o Singapur deja claro cuál es el futuro inmediato de la economía global: una desaceleración intensa o, incluso, una recesión que se produciría con ese casi total automatismo con que las recesiones siguen a las caídas dle precio de las materias primas. Aunque a veces el futuro sorprende con giros imprevistos por falta de antecedentes

conocidos.