La fortaleza de la recuperación económica española parece depender del color político de quien opina acerca de ella. Desde el Gobierno y sus aledaños la recuperación es grande e indudable, y en cambio, buena parte de la oposición la considera bastante frágil y dependiente de factores coyunturales como la reducción de los precios del petróleo o la depreciación del euro. Por otro lado, el Ejecutivo advierte de que el cambio político la hace peligrar, mostrando escasa sensibilidad a la demanda ciudadana de renovación institucional y de regeneración democrática, mientras que la oposición se afana en detectar signos de debilidad en la ralentización de las exportaciones y la creación de empleo o en la desaceleración de los precios. Hasta hace relativamente poco la oposición resaltaba que la recuperación no llegaba a la ciudadanía y que la creación de empleo no podía ser un motor suficiente del consumo privado. De repente, la desaceleración del empleo registrada durante los meses estivales parecería estar llamada a detener el consumo, y con este, la inversión y la recuperación.

La realidad es que no resulta fácil aventurar cómo puede avanzar el PIB en los próximos años en un marco económico internacional tan convulso, con la eurozona en frágil y lenta recuperación, las autoridades de EE.UU. preparadas para subir los tipos de interés y China y otras economías emergentes desacelerando su crecimiento.

Con todas las cautelas que este escenario aconseja, hay que señalar que la economía española muestra signos de una recuperación fuerte, que debería hacer crecer el PIB a ritmo elevado en este ejercicio y en el que viene, afirmándose de forma gradual en los años sucesivos. Todo eso sin escapar de los ciclos comunes a los países de nuestro entorno y siempre que se tomen en serio cuestiones tan relevantes como la liberalización de diversos mercados de servicios, el ascenso en la formación y cualificación de la población y la inversión en innovación y que se otorgue cada vez más espacio al talento en la gestión de los asuntos públicos y privados.

La recuperación en los dos próximos años no depende fundamentalmente de quién gobierne

Para abordar con suficiente ambición estas transformaciones se requiere una regeneración democrática y un cambio institucional de cierto relieve. También un freno al incremento de la desigualdad en la distribución de la renta que ha tenido lugar en los últimos años. Es aquí donde el continuismo político puede ser una rémora y no una virtud.

Por el contrario, la recuperación económica en los dos próximos años no depende de manera fundamental de quién gobierne, siempre

que la gestión económica recaiga en un partido o en una coalición de partidos moderada y dispuesta

al entendimiento y la cooperación con Bruselas. La última previsión del Banco de España —un aumento del PIB del 3,1% para 2015 y de 2,7% para 2016— resulta así razonable.

Tirón de las exportaciones

Como en anteriores crisis —pero sin contar esta vez con una devaluación de la moneda—, el inicio de la recuperación se ha visto guiado por las exportaciones, que han crecido en España a un ritmo superior al alemán, paliando el importante retroceso de la producción industrial sufrido durante la crisis. Este ascenso de las ventas al exterior no ha descansado solo ni principalmente en una atonía del mercado nacional, que desde luego ha impulsado a las empresas a buscar mercados sustitutivos en el exterior, sino en una larga trayectoria expansiva que se inició tras la incorporación de España a la UE y vivió un gran esplendor durante la década de los 90. Aun en los años de expansión anteriores a la crisis, las ventas al exterior crecieron a una tasa media anual del 4,3%, solo inferior a la alemana entre las grandes economías de la UE.

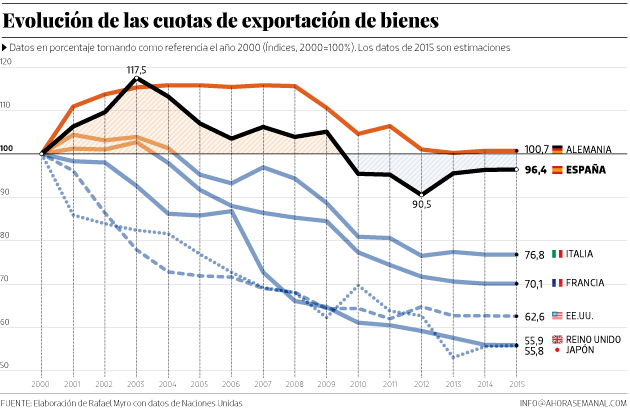

Detrás de ese avance se encuentra un tejido productivo más competitivo y vivo de lo que habitualmente se cree y con un elevado potencial de expansión. Hasta el punto de que, en los años anteriores a la crisis, las exportaciones avanzaron a pesar de una considerable alza comparada de nuestros costes laborales y de la apreciación del euro. Como muestra el gráfico, en los últimos 15 años solo España y Alemania han sostenido aceptablemente su cuota de participación en las exportaciones mundiales de bienes (el 70% de las exportaciones), mientras que los demás países desarrollados han visto desplazadas sus posiciones por el ascenso imparable de China en el comercio internacional. La evolución de las ventas al exterior de servicios es aún más positiva (y la cuota de España en la exportación mundial más alta), con un avance destacado del sector de servicios a empresas: asesoría, gestión, publicidad…

Esta trayectoria exportadora se debe a una creciente adaptación de la oferta española a la demanda mundial, con una apreciable combinación de productos de alta y baja tecnología: desde los medicamentos, que han ganado peso en el total a un ritmo rápido, pasando por los vehículos, que siguen siendo la gran estrella de las ventas exteriores, hasta los alimentos y bebidas, un sector con elevado potencial expansivo.

Además, paulatinamente los productos dirigidos a los mercados exteriores se han ido multiplicando, cada vez con mayor singularidad y calidad, y se han diversificado sus destinos geográficos más allá de los países de la Unión Europea. No obstante, durante 2015, en el contexto actual de desaceleración de los países emergentes, ha aumentado el peso de la UE en las ventas exteriores españolas, en su mayoría dirigidas a los mercados de Alemania, Francia, Reino Unido e Italia. Las exportaciones descansan en un relativamente reducido, pero muy eficaz, conjunto de grandes empresas (alrededor de 1.200) y en la continua incorporación de otras nuevas a las 23.000 que venden al exterior de forma regular.

Vuelve la demanda interna

Con todo, las exportaciones pueden perder relieve en los próximos meses. La razón fundamental es la fuerte desaceleración de la demanda externa como consecuencia de un comercio mundial paralizado y con síntomas de contracción. También influye la recuperación del mercado nacional, que atrae a las empresas al mercado interior y aumenta las importaciones, lo que dificulta el equilibrio de la balanza de pagos. No obstante, el aumento esperado de las ventas de bienes al exterior se sitúa en torno al 4% en volumen para este año, un porcentaje bien expresivo de la competitividad del tejido productivo español.

Inevitablemente, la recuperación económica se apoyará de manera progresiva en la demanda interna. La cuestión relevante reside en qué factores sostienen su expansión y qué grado de fortaleza y de persistencia poseen. El crecimiento del consumo privado ha sido la guía de la recuperación de la demanda nacional, si bien precedido en algunos meses por el alza en la inversión en bienes de equipo de las empresas, que lo anticipaba.

La revitalización del consumo privado causó cierta sorpresa, pues se inició en el segundo trimestre de 2013 después de una caída importante en el último trimestre del año anterior, que acusó con retraso el ascenso en el IVA, y en un contexto de continuidad en la destrucción de empleo y de estancamiento de los salarios medios (y descenso de los más bajos). De manera que el crecimiento del consumo debe atribuirse a una recuperación de la renta de las familias. Pero también responde a un cambio favorable de las expectativas de la población suscitado por el descenso en la destrucción de empleo entre los asalariados ya desde el inicio de 2013, seguido pronto por un ascenso en la creación de empleo a partir del tercer trimestre de ese mismo año. Desde el inicio de 2015, el aumento de las rentas obtenidas por empresas y autónomos también ha favorecido el consumo, al igual que la disminución de los intereses pagados por las familias (que tienen hoy algo menos de deuda y pagan menores tipos de interés).

En cuanto a la inversión en bienes de equipo, encadena ya nueve trimestres seguidos de incremento con respecto al trimestre anterior, y en los cinco últimos se ha visto acompañada por el aumento de las inversiones en construcción y en vivienda.

El peso de la productividad

Es difícil ver alguna razón de orden interno por la que esta dinámica deba pararse, con excepción de una brusca acentuación del conflicto catalán. Es probable que la creación de empleo haya estado muy ligada a la recuperación de algunas tareas de baja productividad en las empresas —que contribuyen a completar la oferta de sus productos— o al surgimiento de nuevos negocios intensivos en mano de obra, destruidos en los años de crisis por la caída de la demanda nacional y la restricción del crédito. Así parece probarlo el práctico estancamiento de la productividad del trabajo desde que el empleo comenzó a crecer a tasas positivas.

Se podría pensar que este proceso tenderá a agotarse pronto y que la continuidad del avance del PIB debe encontrar nuevas bases, como el aumento de los salarios, que extiendan las oportunidades de negocio de las empresas. O como la expansión del gasto estatal en nuevas infraestructuras (las del conocimiento en particular), mediante una verdadera reforma fiscal que allegue más recursos a las arcas públicas, dada la restricción del déficit público.

Pero hay más fundamento para creer que existe aún un amplio margen para el surgimiento de nuevas empresas y actividades, asociado, de una parte, a la apreciable capacidad competitiva mostrada por nuestro tejido productivo en los mercados exteriores, y de otra, a la imponente cifra de desempleo existente, un reto y una oportunidad al mismo tiempo. Este margen se asocia también a las condiciones cada vez más favorables de acceso al crédito, a la mejora en los excedentes de las empresas, a la reducción de la carga que representan sus deudas y a la notable atracción que España sigue ejerciendo para el capital extranjero. En 2014 se registraron ascensos importantes de las inversiones recibidas de EE.UU., Gran Bretaña y Francia. El elevado crecimiento de la industria no es sino reflejo de todos estos factores, capaces de sostener una dinámica expansiva de suficiente envergadura.

Ante el miedo que suscita una desaceleración en la creación de empleo, más pronto que tarde el aumento del PIB ha de sustentarse en incrementos de la productividad, despegándose del aumento del empleo. En eso consiste precisamente el cambio del modelo productivo, en combinar adecuadamente aumentos en la productividad del trabajo y en el empleo. ¿Cómo podría haber aumentos sostenidos en los salarios sin incrementos en la productividad?

Nuevos y viejos modelos productivos

Rafael Myro

¿En qué medida uno u otro escenario dependen de un posible cambio político? Un Gobierno como el actual garantiza la existencia de un mercado laboral relativamente flexible (si bien pendiente de una apuesta verdadera por el contrato indefinido), pero no así un papel central y claro del Estado en la reforma de la educación y en el impulso de la ciencia y la innovación, los principales retos a los que se enfrenta el nuevo modelo productivo que España necesita. Un modelo que no debe pretender ante todo cambiar lo que se produce —algo que, por otra parte, no está en manos de los poderes públicos—, sino la forma en que se produce, que debe apoyarse más en el capital humano y tecnológico. Tampoco garantiza la apuesta por una mayor equidad, que revierta el deterioro en la distribución de la renta que ha tenido lugar durante la crisis y asiente el progreso económico sobre bases de creciente legitimación y armonía social. Asimismo, este Ejecutivo está lejos de garantizar la necesaria regeneración institucional y democrática que España necesita, la única que puede abrir el camino a una sociedad donde la ambición y el talento sean la base de la gestión de los negocios y de los asuntos públicos, en un marco de competencia cada vez más libre.

El cambio político podría poner en peligro lo ya conseguido en el mercado de trabajo (pese a no haber reducido la temporalidad), pero puede ofrecer verdaderas opciones de cambio en los otros ámbitos señalados. Y sobre todo forzaría la necesaria renovación de toda la clase política. También podría afrontar mejor la reorganización del mapa autonómico, uno de los retos de mayor envergadura a los que se enfrentan hoy la economía y la sociedad españolas. Un desafío que requiere una pronta y definitiva solución que hoy se antoja muy difícil.