Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

está China")

El inicio de año difícilmente podría haber sido más accidentado en los mercados de capitales chinos: en los seis primeros días con sesión de bolsa su principal índice acumuló una caída del 15%. En dos de esos días las pérdidas superaron el 7%, lo que llevó a interrumpir bruscamente las cotizaciones y dar por terminada la sesión hasta el día siguiente (en uno de ellos, el tiempo total en que las acciones estuvieron cotizando apenas fue de 14 minutos).

Podría hablarse de justicia poética, porque la norma que impone esa interrupción de las sesiones de bolsa cuando sus caídas son muy fuertes acababa de entrar en vigor, justamente el 1 de enero de este año, y, a la vista de su poca efectividad (puede que esos “cortocircuitos” sean incluso contraproducentes), las autoridades chinas del mercado de valores decidieron derogarla cuatro días después.

Las autoridades de Pekín están atrapadas en el dilema del diablo: si no actúan, mal, pero si actúan, aún peor

Aunque todo ello no deja de ser un epifenómeno (a lo que hay que mirar realmente no es a las bolsas sino a la cotización del yuan y a la fuga de capitales de China y, por detrás de estos, a una rampante crisis crediticia), la anécdota ilustra a la perfección el dilema del diablo en el que se encuentran atrapadas las autoridades chinas: si actúan, mal, y si no actúan, peor. O, al revés: si no actúan, mal, pero, si actúan, peor. El rompecabezas se les vuelve más complicado por momentos, de modo que ya desde muchos ámbitos se está señalando que, en realidad, los dirigentes chinos no saben lo que se traen entre manos. Pues no solo es en el terreno de los cortocircuitos en las bolsas donde sus órdenes y contraórdenes se están revelando embarulladas y contradictorias sino, también, en las falsas arrancadas y frenazos en otros órdenes de la actividad económica y financiera donde la emisión de señales fiables para los agentes económicos se supone que son algo fundamental.

La dureza de estas afirmaciones seguramente no tiene en cuenta lo complicado de las alteraciones que se están produciendo en China en este momento, unos cambios para los que posiblemente ningún equipo económico de ningún país se podría considerar adecuadamente preparado, tal es la magnitud del reto. Quizá tampoco existe equipo económico en el planeta capaz de disimular de manera convincente que son los acontecimientos los que los arrastran a ellos y no al revés (de hecho, esa es la más frecuente de las situaciones en todas partes: gobiernos que se esfuerzan en aparentar que dirigen la economía de un país cuando lo único que hacen son gesticulaciones normativas que, de manera casi completamente aleatoria, unas veces refuerzan la tendencia económica y otras la frenan, tanto al alza como a la baja).

Sin crecimiento todo son penas

Del éxito de la reconversión industrial china dependerá la prosperidad del país y de la economía mundial

Y es que, para seguir creciendo, de poco sirve ponerse de puntillas. O, dicho de otra forma, la economía china se ha topado con un muro, ya que después de crecer a tasas superiores al 10% anual durante muchos años le ha llegado el momento de hacerlo a ritmos más moderados, como le pasó en su día a las economías avanzadas. También debe evolucionar de un crecimiento basado en la inversión en industria pesada y en infraestructuras a otro basado en el consumo, más propio de una economía de servicios. Para ponerlo en términos que son fácilmente reconocibles en España, digamos que a China le ha llegado el momento de la reconversión industrial. Del éxito de esa transformación, que no es nada fácil, dependerá la prosperidad futura del país y, tratándose de la gigantesca China, probablemente también de la economía mundial.

La sucesión de acontecimientos se puede describir así: a partir del año 2007, en parte por la crisis financiera global iniciada en EE.UU. y en parte por razones propias, la economía de China pegó un frenazo que la llevó de crecer casi al 15% en 2007 hasta el 6,2% en el año 2009. Espantados en Pekín con esa situación, el Gobierno, igual que hicieron los gobiernos de todo el mundo, inició una huida hacia delante en la que la iniciativa estatal y el aumento del gasto público (así como el aumento del crédito al sector privado o público de la economía) tuvieron un papel fundamental en recuperar el crecimiento hasta niveles del 12,2% en el primer trimestre de 2010. Pero era irracional, además de insostenible financieramente, seguir añadiendo capacidad instalada en la industria a un exceso de capacidad ya existente, y eso terminó por llevar el crecimiento, de nuevo, a cifras mucho más bajas, hasta el 6,9% en el tercer trimestre de 2015.

Para hacerse una idea de lo que significan unas tasas de crecimiento tan altas, basta con una cifra: entre 2007 y 2015 el PIB chino se ha multiplicado por tres y eso ha convertido al país en la segunda economía mundial (ya es la primera por el tamaño de la industria). Pero ese tipo de desarrollo ha sobrepasado ya sus límites.

La bola empezó a rodar

Y aquí es donde empieza a producirse el efecto dominó: China, al pasar de un crecimiento del 15% en 2007 al 6,9% en 2015, ha provocado que el precio de las materias primas haya caído entre esas mismas fechas un 36% y que para algunas de ellas, como el petróleo, la caída sea del 75%. A esa caída del precio de las materias primas ha contribuido también un exceso de oferta que es, a su vez, fruto de esa carrera —no solo propia de China— por realizar inversiones en el sector de la energía y la minería, que ha llevado a un enorme exceso de capacidad en esos dos sectores. El impacto de esa caída de precio ha deprimido las economías de los países emergentes haciendo que algunos de ellos, como Rusia o Brasil, entraran en recesión y que otros estén a punto de hacerlo. También está creando dificultades presupuestarias en países como Arabia Saudí, por no hablar de otros menos saneados financieramente. Todo ello tiene un efecto de retroceso sobre la economía china, pues, al recibir menos pedidos de bienes chinos por parte de esos países, se profundiza su desaceleración por vía de la caída de sus exportaciones.

También tiene impacto sobre las economías desarrolladas, como la de Alemania, de la que China ya no importa vehículos y bienes de equipo en la proporción que lo hacía antes. La caída de importaciones y exportaciones chinas tiene al comercio mundial en contracción en este momento. Entretanto, la deuda de la economía china se ha multiplicado por cuatro en pocos años y sigue creciendo a una velocidad que triplica la de su PIB.

Y ¿qué puede hacer China? Hasta ahora, en algunos aspectos, ha aplicado el reglamento. Ha bajado los tipos de interés en 6 ocasiones durante los 15 últimos meses. Ha reducido el porcentaje de las reservas que los bancos tienen que mantener obligatoriamente en el banco central para que así puedan conceder más crédito, y devaluó el yuan en agosto del año pasado para permitir que su comercio exterior recuperase parte del vigor perdido.

También ha intentado una liberalización de su sistema financiero que todo lo acontecido desde junio del año pasado (caída de la Bolsa, devaluación del yuan, fuga de capitales, etc.) está poniendo en cuestión. Entre esas medidas liberalizadoras está el que los tipos de interés que aplican los bancos no tengan un tope o que los bancos centrales de otros países puedan comprar bonos chinos sin autorización previa.

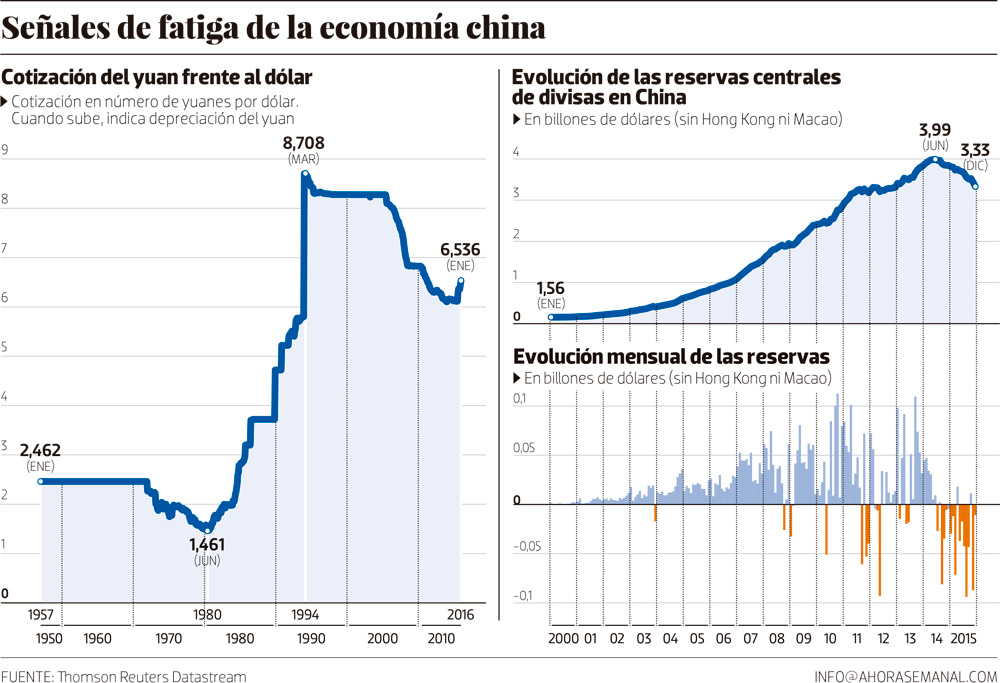

Quizá el problema más agudo a corto plazo sea la fuga de capitales de China. En los últimos 18 meses esa salida de capitales ha llevado las reservas de oro y divisas chinas desde el equivalente a cuatro billones de dólares hasta 3,35 billones. Es decir, 650.000 millones de pérdida de reservas. Pero, en realidad, la salida de capitales ha sido aún mayor y supera el equivalente al billón de dólares. La diferencia habría sido compensada por el superávit que China tiene en su balanza de pagos por cuenta corriente.

La fuga de capitales revela una contradicción básica en la política del banco central chino: por una parte quiere contenerla porque de no ser así podría llevar a una depreciación desordenada del yuan y, por otra, la provoca el mismo banco central con su política de dar estabilidad a la cotización de la moneda china, algo que le lleva a vender en el mercado dólares a cambio de yuanes, lo que a su vez reduce el número de dólares que conserva.

El Banco Popular de China (que así se llama el banco central chino) quiere conseguir varios objetivos incompatibles: 1) defender la cotización del yuan en un nivel estable parecido al actual, para lo que debe gastar sus reservas de dólares; 2) reducir los tipos de interés del yuan para reactivar la economía china, lo que hace menos atractivo invertir en yuanes y fuerza su cotización a la baja, algo que le obliga de nuevo a gastar más reservas para defenderlo; 3) mantener las medidas tomadas de liberalización de la balanza de capitales (o, dicho de otra forma, mantener los pasos dados en la libertad de movimiento de capitales) aun a riesgo de que estos estén abandonando China en masa, y 4) permitir cierto deslizamiento en la cotización del yuan, que sería favorable para las exportaciones chinas, aunque, eso sí, no en demasía para no ser acusado de “nación manipuladora de la moneda” por el Congreso de EE.UU. o de competencia desleal por los demás competidores, siempre vigilantes de que no se desencadene desde China una verdadera guerra de divisas.

Todo indica que tendrá que abandonar alguno de esos objetivos. Por ahora, el Banco Popular de China ha optado por la vía de menor esfuerzo que es limitar la libertad de movimiento de capitales, aunque con modales suaves o indicaciones verbales: ha prohibido a tres bancos extranjeros que tengan operativa en divisas y ha dado instrucciones a los demás para que limiten la compra de dólares por parte de particulares y empresas (ante la depreciación del yuan, la compra de moneda estadounidense por particulares ha llegado a colapsar los sistemas de algún banco chino) a la vez que impone restricciones a los préstamos para adquirir dólares.

El mercado mundial y el yuan

La causa lejana de las perturbaciones de estos días es, pues, la tendencia a un menor crecimiento y el intento de transformación de China en una economía de servicios. La causa cercana ha sido claramente la cotización del yuan, que en el segundo día del cierre de la Bolsa cayó un 1% frente al dólar en cuestión de 10 minutos.

Esa caída, que para otras divisas no sería importante, los mercados financieros se la toman a la tremenda porque consideran que es el único barómetro que permite adivinar qué es lo que está sucediendo dentro de la economía china. El yuan renminbi o “moneda del pueblo” tiene además una doble cotización, la interior (controlada por el banco central) y la exterior, que se realiza en Hong Kong (mercado llamado offshore). Pues bien, en las últimas semanas la disparidad entre las dos ha alcanzado niveles máximos, siendo la cotización offshore la más depreciada, lo que indica la presión que existe para que la moneda china sufra una nueva devaluación o para que tenga una depreciación paulatina. El comportamiento volátil de los reguladores y supervisores de la cotización del renmimbi, con días de fijación de su cotización al alza o a la baja, ha despistado a los mercados: ocho días seguidos de depreciación del yuan fueron seguidos por dos días de apreciación, y esto último a pesar de que el yuan offshore estaba mucho más barato que el doméstico.

La evolución del yuan es, pues, una señal mucho más importante para los mercados financieros que la propia caída de la bolsa. Pero, más allá del yuan, hay que mirar a un problema que, como ocurrió en Occidente, crece de forma subrepticia: la deuda que acumulan las empresas no financieras y los entes locales. Una deuda que algún día se revelará impagable por empresas que tampoco podrán renovarla porque no tendrán viabilidad. Y ese sí que será otro muro infranqueable.