El cese en el uso de una determinada cláusula declarada nula por abusiva,[...] no es compatible con una limitación de los efectos de dicha nulidad.” Esta frase forma parte del

informe que los servicios jurídicos de la Comisión Europea han enviado al

Tribunal de Justicia de la Unión Europea (TJUE) en relación con un caso que debe juzgar las cláusulas suelo de un ciudadano de Granada que ha llegado hasta la última instancia en su reclamación ante Cajasur.

Esta valoración, pese a ser solo una opinión no vinculante para la justicia europea, ha puesto en guardia al sistema financiero español. Afecta a uno de los puntos más débiles que en estos momentos tienen los balances de los bancos españoles, la valoración de las cláusulas suelo. Lo que la Comisión hace en ese informe es reforzar la posición del propio TJUE en casos similares juzgados anteriormente, en los que ya dictaminó que cuando una cláusula suelo es considerada nula se deben resarcir los daños económicos desde el mismo momento en que se originó. Pero choca con la

versión del Tribunal Supremo español y con el informe presentado por la abogacía del Estado para valorar el caso Cajasur. Además, agrava la disparidad jurídica que existe en España cuando se trata de juzgar los abusos por cláusulas suelo. También evidencia hasta qué punto este asunto se está convirtiéndo en una razón de Estado con los derechos de los consumidores a un lado y, en el otro, el interés por salvaguardar un sector económico clave como es el financiero. Aunque esto implique hacer saltar por los aires principios básicos del derecho.

Las asociaciones de consumidores creen que en España hay dos millones de afectados por las cláusulas suelo

Las asociaciones de consumidores calculan que en España hay unos dos millones de afectados por estas cláusulas que limitaban la reducción de los intereses en las hipotecas y que estallaron a partir de 2009, cuando el euríbor comenzó a marcar mínimos históricos. En el sector financiero alertan de que reconocer la nulidad de esa práctica y resarcir el dinero cobrado de más a los clientes desde entonces sería un “suicido financiero”. En realidad nadie sabe con exactitud el impacto financiero que tendría. El único cálculo aproximado total es el que da la asociación

Denunciascolectivas.com: unos 20.000 millones de euros (casi la mitad del dinero que recibió España para rescatar a la banca). Los analistas de banca barajan una caída en los beneficios del sector de hasta 670 millones entre 2015 y 2016.

Caos jurídico

Los afectados, a medida que detectaban el impacto en sus hipotecas, acudieron a la Justicia para reclamar la restitución del daño financiero causado. En la asociación de consumidores

Adicae calculan que el 90% de los desahucios ha estado ligado a los sobrecostes provocados por esta limitación, que según sus datos rondan los 3.000 euros al año por afectado.

Eso fue lo que le ocurrió a Mohamed Aziz, un obrero marroquí desahuciado en Martorell. En España ningún juez le dio la razón, pero el Tribunal de Justicia Europeo reconoció la nulidad de la cláusula suelo de su hipoteca y los jueces españoles tuvieron que rectificar y resarcir el daño financiero causado desde el primer momento. La

sentencia Aziz se convirtió en jurisprudencia para los magistrados hasta que el Tribunal Superior se pronunció, en mayo de 2013, sobre una demanda colectiva interpuesta por la asociación de usuarios de banca Ausbanc.

Un cálculo aproximado estima el impacto financiero total de la nulidad en 20.000 millones de euros

Aquella decisión no gustó a nadie. El Tribunal Supremo reconoció la nulidad de las cláusulas suelo de BBVA, Bancaja y Novagalicia (ahora Abanca), por defectos de comercialización y falta de transparencia. Pero decidió limitar la retroactividad de esa nulidad a la fecha en la que se había emitido la sentencia para, literalmente, “no poner en riesgo el sistema financiero”.

El caos estaba servido. “Si son nulas, deberían resarcirse los daños desde el inicio”, fue el análisis en el que coincidieron todas las asociaciones de afectados y la mayoría de los abogados . “Es una sentencia con un evidente sesgo político que se salta un principio básico del derecho”, explica Ignacio Martín Verona, del secretariado de la asociación Jueces para la Democracia.

Hasta la propia banca está incomoda con ella. “Esa sentencia es un despropósito jurídico de calidad ínfima. Nunca se debió reconocer la nulidad, porque implica resarcir daños desde el origen. No se puede romper esto. Además, esto no son las preferentes o los swaps, todo el mundo entiende lo que es una cláusula suelo”, aseguran fuentes financieras que prefieren no ser identificadas.

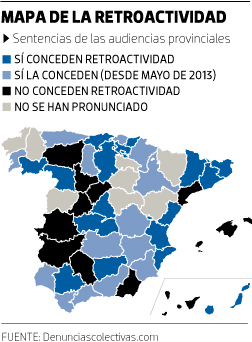

Esta ambigüedad ha provocado la mayor revolución judicial que se recuerda en España. Por un lado estaban los jueces que se guiaban por la jurisprudencia del Tribunal Supremo como máximo órgano español. Por otro, los que entendieron que esa postura no coincidía con las leyes vigentes y, además, existía una jurisprudencia de mayor rango, la europea, que decía lo contrario. Durante los dos últimos años, los afectados por cláusulas suelo supeditaban el resultado de su lucha judicial al lugar donde esta se libraba. Como muestra el mapa elaborado por la asociación de afectados Denunciascolectivas.com, España se ha dividido en dos bandos en este asunto.

La siguiente batalla está pendiente de la decisión del Juzgado Mercantil 11 de Madrid. Allí se debe resolver una

macrodemanda presentada por Adicae. Representa a 15.000 afectados por cláusulas suelo y atañe a todas las entidades financieras españolas. No se trata de un caso más. Las demandas colectivas presentadas por una asociación de consumidores implican que su sentencia se hace extensiva a todos los afectados por un caso similar. Es decir, que si el Juzgado Mercantil 11 de Madrid falla que la cláusula suelo es nula, todas las entidades financieras que no lo han hecho ya deberán anularlas a todos sus clientes. La gran duda está en si seguirá la doctrina del TS y se reconocerá la retroactividad desde mayo de 2013 o si se decantará por la interpretación europea y se aplicará desde el momento original de la cláusula.

¿Peligra el sistema financiero?

La diferencia es clave para la cuenta de resultados de los bancos. “Asumir la nulidad total es una locura. La banca puede necesitar un nuevo rescate”, alertan desde un lobby que defiende los intereses del sector financiero tomando como cifra válida los 20.000 millones citados.

Tal vez no sea para tanto. El mercado ya está descontando que las entidades españolas tendrán que afrontar la nulidad de las cláusulas suelo y su retroactividad desde mayo de 2013. Los analistas valoran el impacto como importante, pero no alarmante. Un informe de JPMorgan publicado el 15 de octubre hacía referencia a la macrodemanda de Adicae y extrapolaba a la banca española el impacto que ha tenido la eliminación de las cláusulas suelo en entidades ya juzgadas por este tema como BBVA, Cajamar y Abanca. Los beneficios se reducirían un 14% para Banco Popular, el más afectado. En segundo lugar estaría el Banco Sabadell, con un recorte del 12%, seguido de Caixabank y Bankia, para quienes las ganancias se reducirían el 7% y el 2% respectivamente.

Otras firmas de análisis, según

El Economista, calculan que si además de las entidades mencionadas se incluye a Liberbank, la reducción media de los beneficios del sector rondaría los 670 millones de euros entre 2015 y 2016. Las ganancias en el tercer trimestre de 2015, solo en los grandes bancos, rondan los

8.700 millones.

Pero en ningún caso se contempla la retroactividad total. De ser así, fuentes del sector hacen la siguiente valoración: “Hablamos de unos años muy complicados en los que los márgenes de algunos bancos han estado muy ajustados. En casos muy concretos, si se exige la devolución completa de las cláusulas suelo, podría pasar que al revisar la cuenta de resultados de esos años, esta se transforme en negativa. Y lo que es seguro es que no llegarán a los niveles de solvencia exigidos por la normativa europea. Y eso sí puede ser un problema”.

Poco antes del informe emitido por Bruselas, Caixabank y Bankia anunciaban la eliminación voluntaria de las cláusulas suelo. Y oficialmente, en las presentaciones de resultados celebradas estas semanas, todos los directivos han huido de expresar en público el alarmismo que soterradamente transmiten.