No tiene gran dificultad comprender que una cosa es el volumen de agua que entra en una bañera a través del grifo y otra diferente el agua que, en un momento dado, contiene la propia bañera. Precisamente porque es algo obvio, muchos estudiantes de primer curso de Economía pasan por alto la distinción entre variables flujo (el agua que sale del grifo) y variables stock (el agua que se acumula en la bañera), lo que suele llevarlos a enredarse en falsos razonamientos que ellos mismos terminan por calificar de confusos.

El déficit público, como el PIB o los salarios, es un ejemplo de variable flujo. La deuda, como la riqueza nacional o el patrimonio personal, es una variable stock. No es una mera cuestión semántica. Un análisis de la sostenibilidad de las finanzas públicas que solo tenga en cuenta el déficit primario será necesariamente un análisis incompleto. No se puede olvidar el impacto del crecimiento, de la inflación y, sobre todo, del coste de los intereses sobre el volumen de deuda. Algo similar ocurre en el sector de la vivienda, cuyo ajuste no solo depende del flujo de compraventas sino del colosal stock acumulado durante los años del boom.

El Ministerio de Fomento ha dado a conocer recientemente los resultados de la “

Estadística de transacciones inmobiliarias” correspondiente al segundo trimestre del año en curso, que confirma lo que la “

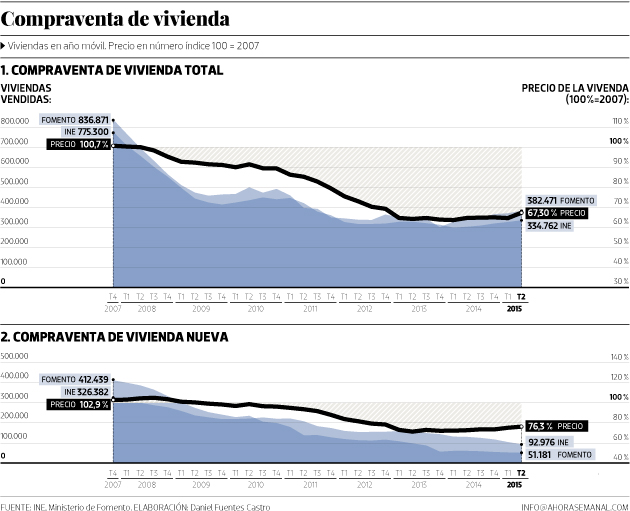

Encuesta de transmisiones de derechos de la propiedad” del INE ya apuntaba. A saber, que la compraventa de viviendas muestra síntomas de haber dejado atrás lo peor de la crisis. Según el ministerio, durante el segundo trimestre del año se vendieron 104.530 viviendas, un 13,9% más que en el mismo periodo del año anterior (en los últimos 12 meses se han vendido 382.471 viviendas, frente a 337.546 en los 12 meses anteriores). Por otra parte, de las series del INE se infiere un incremento del 10,7% en las transacciones de viviendas entre el segundo trimestre del año pasado y el segundo de este año, además de un repunte de los precios del 4% interanual.

Las estimaciones de compraventa de viviendas elaboradas por ambas fuentes difieren una de la otra por cuestiones metodológicas. Las cifras del Ministerio de Fomento tienen carácter trimestral y provienen de las compraventas de viviendas en escritura pública ante notario. Las cifras del INE, en cambio, se elaboran mensualmente a partir de los datos remitidos por el Colegio de Registradores de la Propiedad y Mercantiles e incluyen, además de las compraventas, las donaciones, las permutas y las herencias. En cualquier caso, lo relevante es que ambas fuentes ponen de manifiesto que la compraventa de viviendas tocó fondo, tanto en precios como en cantidades, en algún momento entre finales de 2013 y principios de 2014. Desde entonces, el sector parece haber iniciado una lenta recuperación.

No conviene, sin embargo, sacar estas cifras de contexto. La ansiedad con que algunos medios escrutan la evolución del sector de la vivienda, como si fuera el oráculo definitivo sobre el porvenir de la economía española, ha inspirado algunos titulares demasiado triunfalistas en los últimos meses.

Por ejemplo, el pasado 11 de junio el diario

El Mundo hablaba de “mejor dato desde 2010”, mientras que

El País titulaba: “La compra de casas vuelve a niveles de 2010”. Ambos medios se hacían eco de los últimos datos publicados por el Ministerio de Fomento, que correspondían al primer trimestre del año. En el primer trimestre de 2010 se vendieron 107.079 viviendas (frente a 85.605 en el primer trimestre de 2015) y en todo aquel año, 491.287 (frente a 369.710 en los 12 meses anteriores a marzo de 2015). Es decir, que la compraventa total de viviendas durante el primer trimestre de 2015 fue un 20% inferior a la del mismo trimestre de 2010, y un 25% si nos referimos a datos anualizados. Tal y como ilustran las series en el gráfico 1, es difícil afirmar que la compraventa de viviendas haya vuelto a niveles de 2010. Ni mucho menos.

La compra de vivienda nueva

Al margen de la anécdota sobre titulares de prensa, hay un aspecto concreto que tendría que llamarnos a ser prudentes. Si bien la compraventa total de viviendas parece haber iniciado una senda ascendente, tanto el Ministerio de Fomento como el INE coindicen en destacar que la compraventa de viviendas nuevas sigue disminuyendo, como se aprecia en el gráfico 2. En concreto, de acuerdo con las cifras del Ministerio de Fomento se ha reducido un 10,3% entre el segundo trimestre del año pasado y el segundo de este (la disminución es del 15,2% si tenemos en cuenta los últimos 12 meses, con un mínimo histórico de 51.181 viviendas nuevas vendidas). De las estadísticas del INE se deduce una disminución del 37,4% entre el segundo trimestre de 2014 y el segundo trimestre de 2015, y del 28,6% durante el último periodo de 12 meses, con sendos mínimos históricos de 19.185 y 92.976 viviendas respectivamente.

Por otra parte, según las “

Estadísticas de la construcción” del INE, en 2014 se terminaron 50.272 viviendas, también un mínimo histórico de la serie. Para poner en contexto esta cifra basta decir que en julio de 2008, en el punto álgido del boom, se terminaron 688.388 en términos anuales. La serie de viviendas iniciadas, eso sí, parece haber comenzado a dar señales de vida, tras tocar fondo en mayo de 2014 con tan solo 34.027 viviendas en términos anuales. Así, en los 12 meses anteriores a septiembre de 2014 (último dato disponible) se iniciaron 36.632 viviendas, un 7,7% más que el mínimo de mayo de 2014. Es de esperar, por lo tanto, un incremento del número de viviendas terminadas en los próximos trimestres, puesto que el plazo medio transcurrido entre el inicio y la finalización de una vivienda ronda los dos años.

El problema es que muchas casas son incomprables porque carecen de infraestructuras

La evolución de la actividad constructora del sector vendrá determinada en última instancia por cómo evolucione la demanda de viviendas. Diversos estudios sobre las tasas de jefe de hogar sitúan la demanda potencial de nuestra economía en torno a 300.000 viviendas nuevas por año, menos de la mitad de lo que se construía en vísperas de la crisis. A su vez, la demanda potencial de vivienda depende de la formación neta de hogares, incluyendo en su estimación los movimientos migratorios, la demanda del exterior por motivos turísticos y el envejecimiento de la población. En qué medida la demanda potencial se transforma en demanda efectiva depende del contexto económico (tasa de paro, renta per cápita) y financiero (tipos de interés, condiciones de acceso al crédito y rentabilidad de inversiones alternativas).

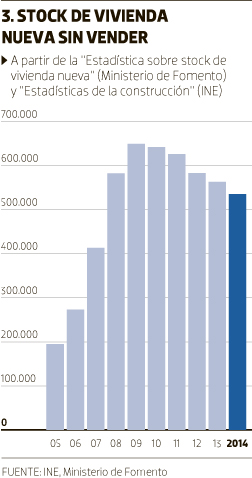

En cualquier caso, si entendemos por demanda efectiva las viviendas nuevas que se compran al cabo del año, es evidente que esta se sitúa actualmente muy por debajo de la demanda potencial. Desde este punto de vista, hay margen para reanimar al sector. Así parece indicarlo también la evolución reciente del precio medio del metro cuadrado de vivienda nueva, que ha experimentado un aumento del 4,9% en los últimos 12 meses (frente al 4% del promedio general de viviendas). Pese a todo, ahora viene lo peor: existen serias dudas de que el sector pueda deshacerse fácilmente de un stock que el propio Ministerio de Fomento estimaba, a 31 de diciembre de 2014, en 535.734 viviendas nuevas.

Exceso de oferta

Dadas las compraventas de viviendas nuevas realizadas desde finales de 2014 hasta el presente, y vistas las cifras de viviendas terminadas durante este tiempo, es poco probable que el stock actual haya disminuido de manera sustancial. Casi con toda certeza sigue por encima del medio millón de unidades. Tanto a un ritmo de 92.976 compraventas anuales (cifra estimada por el INE en los últimos 12 meses) como de las 51.181 registradas por Fomento, el sector sigue lejos de vislumbrar una reducción significativa del stock de viviendas nuevas sin vender. De hecho, como se puede apreciar en el gráfico 3, desde que alcanzó su máximo en 2009 hasta hoy apenas se ha reducido un 20%, siendo optimistas.

Sobre el papel, el exceso de oferta en los mercados competitivos se ajusta a través de la disminución del precio. Vendiendo barato, se vende más y el mercado se vacía. Es lo que uno esperaría que hubiese ocurrido en el sector de la vivienda, cuyo precio medio por metro cuadrado disminuyó el 37,2% entre el tercer trimestre de 2007 y el primero de 2014 (o 32,1% si nos referimos al ajuste de la vivienda nueva, entre el tercer trimestre de 2008 y el segundo de 2013), provocando un parón casi total del sector de la construcción. Sin embargo, el funcionamiento del mercado de la vivienda no se corresponde, por naturaleza, al que cabe esperar de un mercado competitivo (aunque solo sea porque dos viviendas idénticas tienen precios diferentes en función de su localización). El mecanismo de precios, por sí solo, va a ser insuficiente para reducir drásticamente el stock de viviendas nuevas sin vender.

Es probable que la mejora progresiva del contexto económico, si el sector financiero acompaña, tenga un efecto positivo sobre la evolución del stock de viviendas nuevas. Sin embargo, este efecto va a ser limitado y heterogéneo. Cuando el precio crecía de manera desaforada lo hacía en todas partes, con más o menos intensidad. Sin embargo, el proceso de ajuste supone una vuelta a criterios discriminantes, de mayor racionalidad, perdiendo el mercado interés en aquello que, de hecho, no tenía más valor que el de la exuberancia irracional. El problema no es que muchas viviendas sean invendibles, sino que son incomprables porque carecen de infraestructuras básicas, están lejos de núcleos urbanos y se han convertido en urbanizaciones fantasma donde nadie quiere vivir.

En algunos casos quizás sea posible dar vida a este tipo de viviendas explotándolas en régimen de alquiler social o cediéndolas temporalmente a los municipios para que puedan destinarlas a servicios sociales. Pero no será a coste cero. Así que cuando los números digan que, sin expectativas de venta ni alternativas de otro tipo, el coste de mantenimiento es mayor que el abandono o el derribo, puede que veamos lo que nunca hemos imaginado: demoliciones de viviendas nuevas en el país de los desahucios. Las generaciones futuras, cuando oigan que hubo un tiempo en que los españoles no querían pisos ni regalados, pensarán que se trata de una leyenda urbana.