Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

El Banco Central Europeo (BCE) no ha cejado en su empeño de controlar la inflación y empujarla a su objetivo del 2%, pero su batería de estímulos no parece estar dando frutos. En un contexto de creciente incertidumbre, volatilidad y peores perspectivas para la recuperación económica, en marzo Draghi se dispone a reforzar la orientación expansiva de la política monetaria. Para ello cuenta con “el poder, la determinación y la voluntad de actuar”, según anunció recientemente en su primera comparecencia del año.

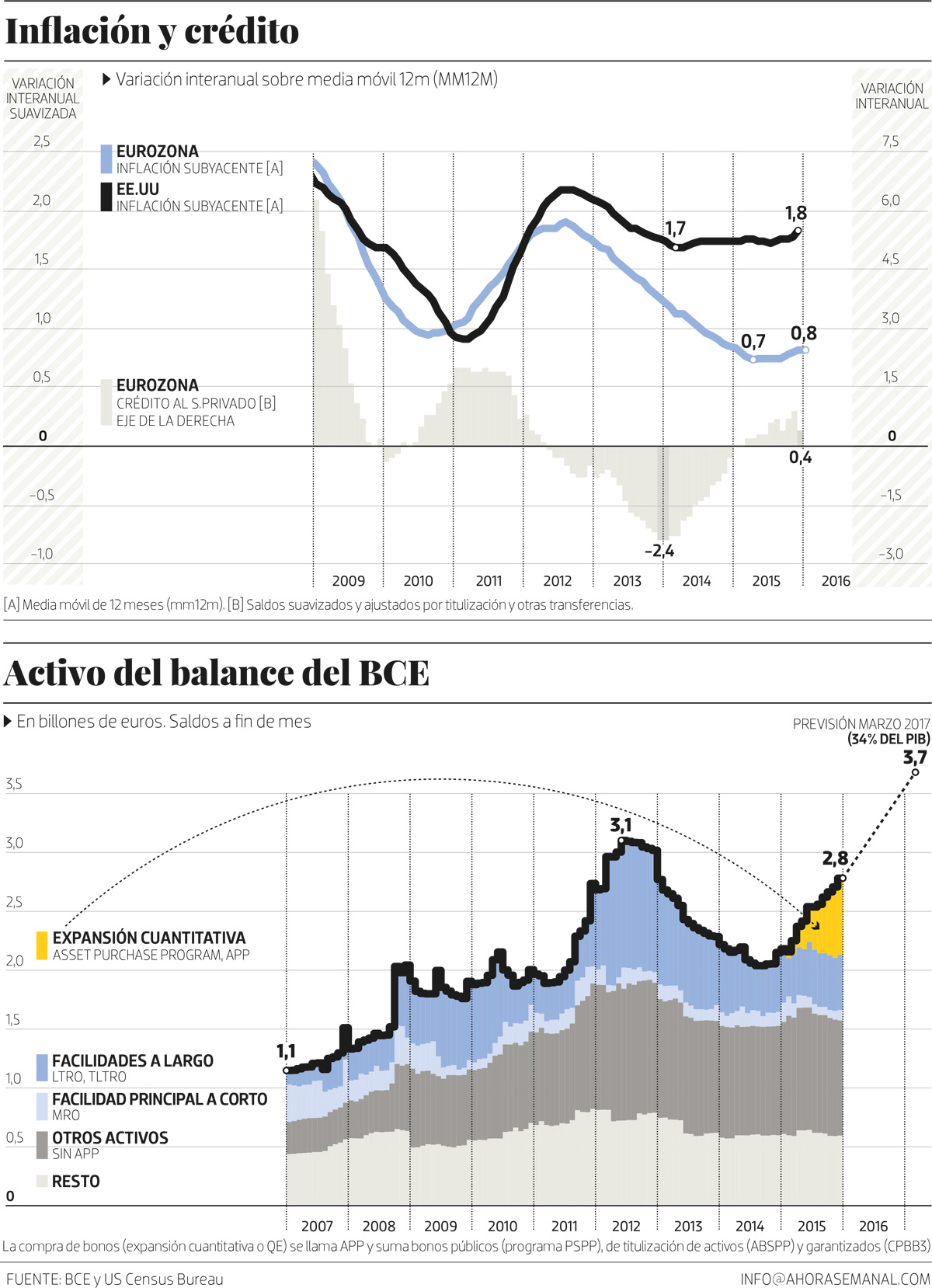

En verano de 2014 el BCE lanzó nuevos préstamos condicionados a que las entidades expandieran crédito a los sectores productivos, más tarde anunció compras de activos privados y finalmente de deuda pública (la llamada expansión cuantitativa o QE, por sus siglas en inglés). Desde entonces ha adquirido 650.000 millones en activos y gastará 900.000 más hasta marzo de 2017 —la primera fecha prevista para su clausura—, momento en que el balance habrá crecido hasta los 3,7 billones de euros, un 35% del PIB del área euro.

Pero hasta ahora la esperada mejoría no se ha producido. La inflación no remonta, reflejando el exceso de capacidad productiva. La subyacente, una medida que excluye los componentes más volátiles y que es cada vez más importante para el BCE, lleva plana desde mayo de 2015 en torno al 1%. Los analistas consultados por Fráncfort creen que no se alcanzará el objetivo del 2% ni siquiera en 2020, y los mercados descuentan una inflación a 10 años del 1,1%, el mismo nivel que cuando se inició la compra de deuda pública. Todo ello apunta a un escenario duradero de baja actividad y precios débiles de difícil gestión para las autoridades. Con el paso de los meses, la hipótesis del estancamiento secular va ganando respaldo y adeptos.

El relato oficial

Mario Draghi ha mostrado una creciente preocupación por la recuperación en Europa y los riesgos en la economía mundial (y un cierto hastío por la escasa reacción de la inflación al estímulo monetario). También ha argumentado que la dinámica de los precios se ha debilitado por la apreciación del euro y la recaída del petróleo y que, ante este panorama, el BCE ha seguido actuando —ajustando y alargando el final de las compras de bonos, entre otras medidas— y seguirá haciéndolo decididamente si fuera necesario.

En paralelo, se ha construido un relato oficial según el cual el QE estaría funcionando, aunque de forma desigual. Aduce esta narrativa que el impacto de la expansión cuantitativa está siendo muy positivo en relación a la oferta de crédito (cantidad, coste y acceso), positivo en anclar las expectativas de inflación, reducir el coste de la deuda y potenciar los préstamos entre bancos, poco positivo en la inflación y sin efecto en las primas de riesgo, aunque por razones de diseño del programa. Además, el QE estaría actuando como predice la teoría: complementando el estímulo convencional, ya agotado con los tipos al 0%. En definitiva, está generando los efectos deseados, incluso a pesar de la mayor volatilidad financiera.

El sector privado tiene 200.000 millones a resguardo en Fráncfort, incluso si eso implica pagar por su depósito

El problema reside en cómo seguir vendiendo el programa. El presidente Draghi está en una posición delicada, obligado a afirmar que las medidas funcionan y que, sin embargo, deben reforzarse. Y es que el relato del BCE no es convincente. Por un lado, choca con los prejuicios en torno a las medidas no convencionales (generalizados en Alemania y centrados en el escaso impacto sobre la inflación): si no han funcionado hasta la fecha, ¿por qué iban a resultar eficaces ahora? Los riesgos sobre la estabilidad financiera, el bajo rendimiento de los activos y el mayor incentivo de los gobiernos para expandir el déficit son demasiado evidentes en comparación con la dudosa eficacia del programa.

Por otro lado, tampoco persuade a quienes sí confían sobre el papel en los estímulos no convencionales. Para algunos analistas, el QE puede tener un cierto efecto, pero inferior al admitido por Fráncfort, por lo que debería cambiar su diseño, cuantías y plazos. Para otros, las compras de bonos están fracasando y habrá que probar algo nuevo más temprano que tarde. En conjunto, los escépticos construyen un relato alternativo.

La versión de los escépticos

Primero, el programa no funciona porque la presión deflacionista a contrarrestar es mayor a la que afrontaron EE.UU. o Reino Unido en su momento. Segundo, el BCE debería admitir que desde 2013 todos los pronósticos han fallado, por lo que el riesgo de seguir infravalorando la baja inflación es alto. Pese a ello, las previsiones siempre apuntan al alza, en parte porque son autorreferenciales y por ello absurdas: el QE funciona porque las previsiones mejoran, pero estas lo hacen porque incorporan el éxito de aquel.

Tercero, la incertidumbre actual de la economía mundial aconseja anunciar el uso de una mayor munición y compromiso monetarios para acolchar los riesgos globales que puedan materializarse. Y aunque el compromiso del BCE va en esta dirección, los anuncios que estén por llegar podrían volver a decepcionar.

Cuarto, el impacto no es uniforme en el tiempo, y en gran medida se ha agotado ya. Parte del efecto del QE se transmite a través del llamado canal de expectativas, que opera de una tacada al anunciarse, ya que a los mercados solo se asegura una vez que mientras dure el programa no subirán los tipos de interés. Además, el canal cambiario ya no rinde, al haberse apreciado el tipo de cambio efectivo nominal del euro al nivel en que se iniciaron las compras. En resumen, su eficacia marginal es decreciente y no se debería esperar mucho más ni sorprenderse de que la inflación siga tan baja.

Y quinto, la política fiscal restrictiva constriñe su efecto. Cuando los tipos están ya en el 0%, la política fiscal debe poner de su parte. La liquidez adicional del banco central solo se filtra en una pequeña fracción a la economía real (la mayor parte se guarda en espera de nuevas oportunidades de inversión que, en general, carecen de rentabilidades atractivas con la inflación tan baja y los tipos en mínimos). Y ahora el sector privado está ahorrando más que nunca, sin reciclar su liquidez en inversión. Parte de ella, más de 200.000 millones actualmente, la mantienen a resguardo en Fráncfort a través de sus bancos, incluso pagando por su depósito. Pero la inversión pública no consigue compensar este exceso de ahorro, pese a que la austeridad se haya relajado.

Armas contra la baja inflación

Lo más probable es que el BCE mantenga el curso de acción. Anunciará nuevas compras, tratando de despejar cualquier duda sobre su compromiso de mantenerlas y controlando al detalle su discurso para evitar que los inversores crean que clausurará el programa de forma prematura o apresurada. También ajustará su diseño para asegurarse de que haya suficientes bonos que comprar y garantías sobre su calidad, para no intoxicar su balance. Pero es posible que sean necesarias medidas más drásticas si la inflación se muestra tan tozuda como hasta ahora. Llegado el caso, tendrán que ensayarse nuevas fórmulas para conjurarse de una vez por todas contra el riesgo de deflación.

La primera es un helicopter drop, que el analista Wolfgang Munchäu sintetiza en dos frases: “Envía un cheque de 5.000 euros a cada ciudadano […]. Si eso no soluciona el problema de inflación, envía otro”. La segunda consiste en elevar el objetivo de inflación a tasas más altas, para prevenir que se alcance el límite del 0% de los tipos de interés y conseguir tipos de interés reales más negativos que activen la economía. La tercera fórmula radica en cambiar el objetivo del BCE del precio (el tipo de interés) a la cantidad (la oferta monetaria), lo que ayudaría a compensar mejor los periodos de baja inflación con otros en que esté más alta (actualmente el diseño es asimétrico, porque se requeriría un trienio de inflación al 3% para que la inflación histórica desde 1999 retorne al 2%, algo que Fráncfort no va a permitir).

“Envía un cheque de 5.000 euros a cada ciudadano […]. Si no soluciona el problema de inflación, envía otro”

Y una cuarta idea pasa por repensar la política fiscal, ya que a fin de cuentas gran parte del problema con el crecimiento y la inflación reside en ella y en el marco normativo que la sustenta. Debería suprimirse la regla del Pacto de Estabilidad —“estúpida”, en palabras de Paul De Grauwe, de la London School of Economics— que determina que la inversión deba financiarse con impuestos y no emitiendo bonos. Ello permitiría financiar la inversión productiva en necesidades de largo plazo, relanzar la privada e impulsar el letárgico crecimiento actual. Y todo ello sin afectar a la deuda, ya que los países centrales se financian casi gratis y muchos proyectos de inversión tienen una rentabilidad superior a cero. Es cierto que bajo la actual interpretación del pacto, menos restrictiva, los países que estén en el “brazo preventivo” (con déficits fiscales inferiores al 3% del PIB) pueden aislar buena parte de la inversión del cómputo del objetivo, aunque no toda, y los del “brazo correctivo” (con déficits superiores al 3%) pueden aislar las inversiones que destinen al Plan Juncker. Pero no hay que engañarse: los países con margen fiscal para emprender políticas expansivas no van a adoptarlas.

Por descontado, estas ocurrencias de la academia suelen horrorizar a las autoridades, especialmente a los bancos centrales y en particular al BCE, que ha reaccionado con menor agilidad y valentía que sus pares y cuyas mayorías internas son más difíciles de fraguar. Razones y argumentos de peso tendrán para oponerse, sin duda. Pero el tiempo dirá si los escenarios de deflación eran o no inverosímiles. Si no se actúa a tiempo y con contundencia, la eurozona podría quedar atrapada en una trampa de baja inflación con consecuencias nefastas para el ajuste macroeconómico y la sostenibilidad de la deuda.