Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

Es evidente que dos personas con el mismo salario pero con un patrimonio distinto (imagine que el primero vive de alquiler mientras que el segundo tiene un piso en propiedad, otro en la playa y uno más en la montaña) están en situaciones económicas muy diferentes. De la desigualdad de renta se ha escrito mucho en los últimos años. Uno de los informes más conocidos es el del sindicato mayoritario de los técnicos del Ministerio de Hacienda, Gestha, donde se indicaba que el 20% de los contribuyentes más ricos se llevó el 44% de todos los ingresos declarados por los españoles en 2012. Sin embargo, del reparto del patrimonio se ha publicado bastante menos pese a que en España, como ocurre en la mayoría de países, está distribuido de una forma más desigual que los propios salarios.

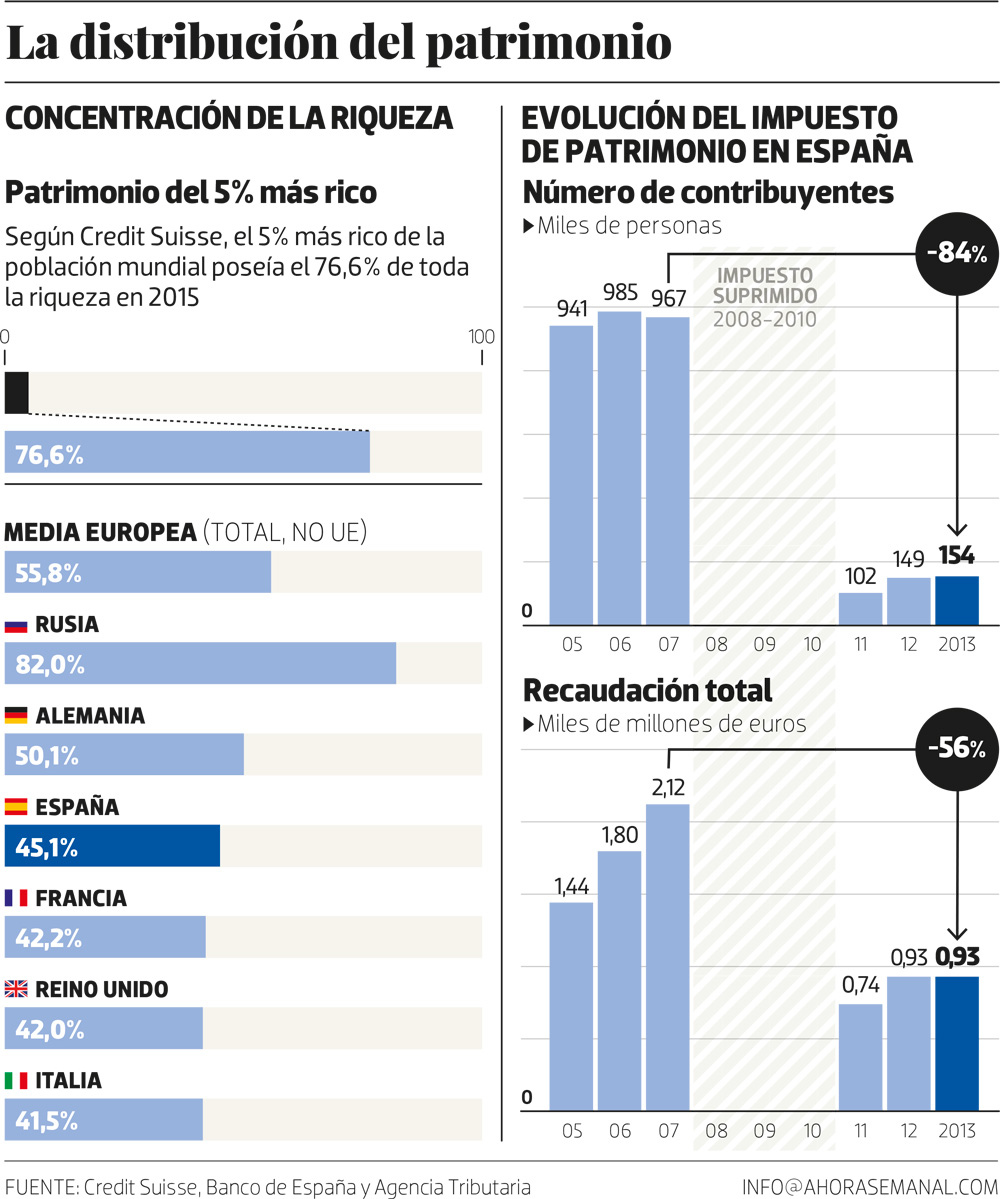

Existen diversos estudios sobre la distribución del patrimonio, esto es, en manos de quién está la riqueza en España. El concepto de riqueza no se refiere a los salarios que se perciben por el trabajo realizado, sino a las viviendas, fincas, vehículos, acciones, depósitos en cuenta corriente y, en general, las posesiones y derechos económicos que una persona pueda tener. Un informe de referencia es el que elabora anualmente Credit Suisse, que para el caso español utiliza los datos que le facilita el Banco de España. En el estudio publicado en 2015 se ponía de manifiesto que el 5% de los españoles tenía en sus manos casi la mitad de toda la riqueza del país, en concreto, el 45%. Un dato que, pese a ser muy llamativo, para nada deja a España en mal lugar teniendo en cuenta que la media europea es mayor (el 5% de los europeos posee el 56% del patrimonio).

¿A qué se debe semejante desigualdad? Razones hay innumerables. El propio Thomas Piketty apunta en su famoso libro El capital en el siglo XXI (RBA, 2015) que la más lógica es la edad. Las personas de edad avanzada, en efecto, tienen en general más patrimonio que los jóvenes como consecuencia del ahorro logrado con el paso de los años gracias a las rentas del trabajo. Pero este economista también considera que “el ahorro durante el ciclo vital no permite explicar la enorme concentración de la propiedad del capital”. “Es cierto —argumenta Piketty— que las personas mayores son más ricas que los jóvenes. Pero la concentración del patrimonio es casi tan fuerte dentro de cada grupo de edad que en el conjunto de la población. Dicho de otro modo, la lucha de edades no ha reemplazado a la lucha de clases. La enorme concentración del capital se explica sobre todo por la importancia de la herencia y de sus efectos acumulativos.”

Recaudación testimonial

Llama la atención que el PP, dentro de las subidas fiscales que aprobó en la pasada legislatura, dejara sin tocar los dos tributos que están pensados para reducir dicha desigualdad en el reparto de la riqueza. Dos tasas cuya misión es imponer un esfuerzo extra, ajeno a las rentas, a aquellas personas que cuentan con más posesiones. Pero el PP ni subió el impuesto de patrimonio ni el de sucesiones. Y aunque en su descargo se podría decir que son tributos cedidos a las comunidades autónomas, no es menos cierto que el Estado sigue teniendo competencia para modificar su marco general de aplicación. El PP, de hecho, mostró durante toda la anterior legislatura su intención de eliminar el impuesto de patrimonio, aunque finalmente lo fue prorrogando año tras año para ayudar a las comunidades a cumplir el objetivo de déficit.

El 5% de los españoles posee el 45% de toda la riqueza del país, frente al 56% que atesoran de media los ricos en la UE

El tributo de patrimonio es más conocido como el impuesto a los ricos o a las grandes fortunas y tiene una larga historia. Se creó en 1977 con un doble objetivo: aumentar los ingresos en un momento de crisis económica y ayudar a Hacienda a detectar posibles fraudes en el pago del IRPF. Fue un impuesto que apareció con carácter transitorio pero que en 1991 se convirtió en definitivo. Lo que hace es contabilizar el patrimonio neto de las personas físicas (sus posesiones menos las deudas contraídas) y, si se supera un mínimo exento, se está obligado a pagarlo una vez al año.

Desde la década de los 90 y hasta 2008, debían abonarlo aquellos españoles cuyo patrimonio neto superara los 108.000 euros, al que se sumaba una exención de 150.000 euros por la primera vivienda. Sin embargo, el entonces presidente José Luis Rodríguez Zapatero decidió eliminarlo en 2008 con una medida que, según afirmó su gobierno, buscaba impulsar la actividad económica porque se entendía que el modelo vigente afectaba a las clases medias. Poco después, en 2011, Zapatero se vio obligado a rectificar por la crisis de la deuda y lo volvió a aplicar de forma transitoria. No obstante, lo recuperó mediante una reforma que lo volvió mucho más laxo: desde entonces solo deben pagarlo aquellos contribuyentes cuyo patrimonio neto supere los 700.000 euros —frente a los 108.000 anteriores— y la exención por primera vivienda ha subido de 150.000 a 300.000.

Esta reforma ha causado que haya matrimonios con un patrimonio de 1,5 millones que están exentos de pagar al fisco. Al tratarse de un impuesto de carácter personal, si dicha pareja tiene sus posesiones repartidas a partes iguales, el patrimonio total se divide en dos (es decir, 750.000 euros cada uno). A esos 750.000 euros de cada cónyuge se le aplica la exención general de 700.000 euros y la específica de la vivienda habitual, con lo cual Hacienda deja de considerarlos ricos. Sin embargo, según la Encuesta Financiera de las Familias, elaborada por el Banco de España, la riqueza más habitual de un español fue de 153.000 euros en 2011, lo que contrasta con el mínimo exento de 700.000. “No se puede decir que matrimonios con un patrimonio neto de 1,5 millones sean clase media”, señala Laura De Pablos, catedrática de Economía Aplicada de la Universidad Complutense.

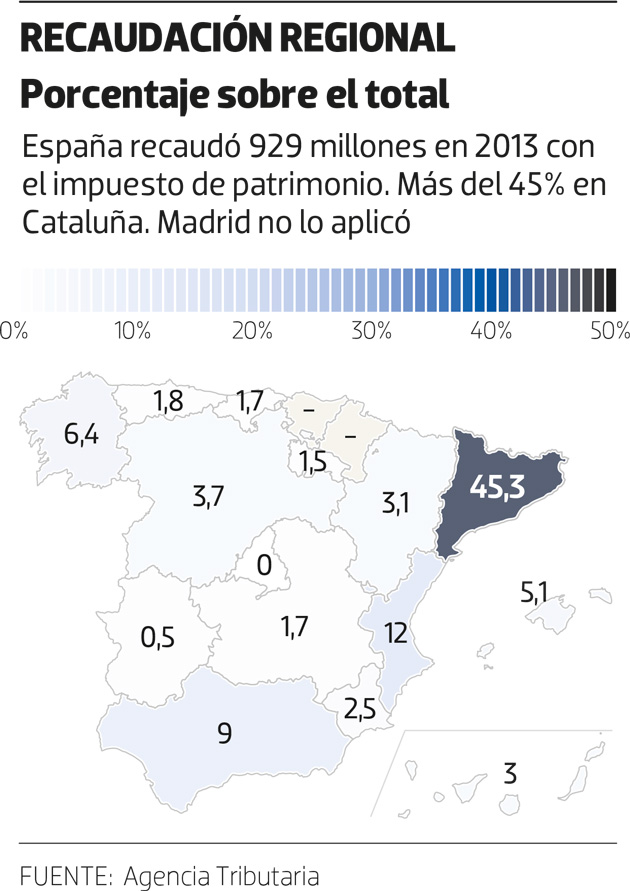

El resultado es que si en 2007 tuvieron que pagarlo 967.000 españoles —y se recaudaron 2.121 millones—, en 2013, último año del que la Agencia Tributaria ha publicado datos, solo lo abonaron 154.000 personas y los ingresos se quedaron en 930 millones. Estos datos solo incluyen a las comunidades integradas en el régimen común (todas excepto Navarra y País Vasco).

Madrid perdona 612 millones

Buena parte de esta merma recaudatoria del 56% se debe a la reforma de Zapatero, pero también tiene mucho que ver con que la Comunidad de Madrid decidiera bonificar el impuesto al 100% cuando el PSOE lo recuperó, es decir, ha dejado de cobrarlo. Gracias a esta bonificación, casi 15.000 madrileños se libraron de pagarlo en 2013 y, según la Agencia Tributaria, Madrid perdió la oportunidad de ingresar 612 millones.

La transferencia a las comunidades de buena parte de la capacidad normativa del impuesto de patrimonio y el de sucesiones, efectuada entre 1997 y 2002 por el gobierno de José María Aznar, ha supuesto que las regiones pueden ajustar ambos tributos de acuerdo con las políticas económicas que quieran llevar. Esto ha creado un mapa fiscal llamativo en el que, a modo de ejemplo, un español con un patrimonio de 10 millones que resida en Andalucía pagaría este año 179.000 euros; si viviera en Navarra, 120.000 euros, y si tuviera su residencia en Madrid, nada.

Alain Cuenca, profesor titular de Economía Pública de la Universidad de Zaragoza, se muestra contrario a la tesis, tan en boga en los últimos años, de que todos los españoles deberían pagar los mismos impuestos con independencia de donde vivan: “La esencia del sistema autonómico es que cada gobierno, de acuerdo con lo que decidan sus ciudadanos, pueda elegir si quiere una comunidad con más impuestos y más servicios o al contrario, si prefiere impuestos bajos y menos servicios”. Pero añade que la transferencia del impuesto de patrimonio y, sobre todo, el de sucesiones ha causado “una competencia fiscal a la baja entre comunidades que ha afectado negativamente a la redistribución de la riqueza”.

La riqueza más habitual de un español, 153.000 euros, contrasta con el mínimo exento de 700.000 euros

“Las comunidades entendían que Navarra y País Vasco les estaban haciendo una competencia desleal y, por ello, pedían que eso se prohibiera o que se les dejara hacer lo mismo. Se optó por lo segundo y el problema es que la reducción de impuestos para competir entre comunidades no ha ido acompañada de una reducción del gasto público —argumenta Cuenca—. No ha existido corresponsabilidad fiscal porque las regiones, al mismo tiempo que bajaban el impuesto de sucesiones y donaciones, pedían al Estado que les transfiriera recursos para compensar la caída de ingresos. Y el Estado lo ha aceptado en las cinco reformas del sistema de financiación que ha habido desde 1986. Si el gobierno central se hubiera negado, seguramente las autonomías no hubieran bajado los impuestos.” Cuenca considera que habría que buscar una solución intermedia entre la competencia fiscal y la redistribución de la riqueza, para lo que considera adecuado que el Estado obligue a las comunidades a cobrar al menos un mínimo común. “El problema es que en ese acuerdo también tendrían que entrar Navarra y País Vasco. Y eso es muy complicado”, asume.

La llegada de gobiernos de izquierdas tras las elecciones autonómicas del pasado mayo ha causado que por primera vez se hayan aprobado subidas importantes y conjuntas del impuesto de patrimonio. Ha sido el caso, por ejemplo, de Aragón, que acaba de endurecer el mínimo exento de 700.000 a 500.000. O Navarra, que ha aprobado que pase de 800.000 a 550.000. Son subidas fiscales que buscan aumentar los ingresos para cubrir promesas electorales que conllevan un importante aumento del gasto social, en un momento en que el Estado tiene el grifo cerrado para cumplir el déficit. Sin embargo, Navarra solo espera recaudar 15 millones más a través de este impuesto y Aragón, apenas 9.

Las empresas no cuentan

Precisamente, la escasa recaudación de este tributo —en su mejor año apenas superó los 2.000 millones de euros, frente a los 70.000 que se consiguieron en 2014 vía IRPF— es una de las principales críticas de los expertos que entienden que se debería suprimir. “Si pones una cifra alta para evitar que paguen las clases medias, apenas recaudas nada. Y si quieres ingresar más, tienes que bajarlo y eso lo sufren precisamente las clases medias”, critica Francisco Cabrillo, catedrático de Economía Aplicada de la Universidad Complutense, quien añade que apenas quedan países que apliquen un impuesto a las grandes fortunas (entre los grandes de la UE, solo lo tiene Francia). “El impuesto de patrimonio es una medida muy populista, pero que hace más daño a la economía que lo que recauda. El propietario del capital es ciudadano del mundo y siempre encuentra mecanismos para pagar menos. Los capitales están en movimiento y se marcharían con un impuesto alto”, añade.

Piketty propone que los europeos con bienes superiores a un millón de euros paguen un 1%, y con más de 5, un 2%

El profesor Alain Cuenca, por su parte, está de acuerdo con Francisco Cabrillo en que un impuesto muy alto provocaría fuga de capitales. Por ello, entiende que se debería crear un tributo de patrimonio a nivel europeo. Pero como eso parece una utopía —no hay más que pensar lo que está tardando en aplicarse la tan anunciada tasa sobre las transacciones financieras—, considera que habría que pensar en establecer un impuesto de patrimonio español con un mínimo exento más exigente pero con unos tipos más reducidos. Propuesta con la que coincide De Pablos.

En este sentido, Cuenca recuerda la idea de Piketty: “Lo que propone es que todos los europeos con más de un millón de patrimonio paguen un 1%. Y los que superen los 5 millones, un 2%. Puede pensarse que no es justo que una persona con cinco millones de patrimonio pague el mismo porcentaje que el que tiene 100. Pero quizá así sería mucho más sencillo de aplicar y hay que recordar que si una gran fortuna paga un 2% de su patrimonio se recaudaría muchísimo dinero”. Piketty calculaba que si se aplicara su propuesta, lo recaudado permitiría reducir la deuda que arrastran los estados miembros de la UE del actual 90% del PIB al 70% en 10 años.

El problema es que, según Cuenca y De Pablos, el actual diseño de este impuesto sufre importantes deficiencias para gravar el patrimonio con efectividad y justicia. Uno de los aspectos más llamativos es que a los empresarios no se les cuenta como patrimonio personal el valor contable de su empresa. “Esto, que está pensado para que no afecte a pequeños empresarios como puede ser el dueño de un taller de coches, llama mucho la atención y genera la sensación real de que los propietarios de grandes empresas se quedan sin pagar todo lo que deberían”, explica Cuenca.

A los empresarios no se les cuenta como patrimonio personal el valor contable de su empresa

Este experto en fiscalidad entiende que la solución pasaría por que el valor de las compañías también contara como patrimonio personal. Pero añade que, si bien en el caso de las grandes empresarios sería una medida que contaría con apoyo social, su aplicación tendría importantes costes políticos. “Socialmente, sería muy difícil explicarle al dueño de un taller que tiene que declarar como patrimonio el valor de su negocio. O a un farmacéutico, porque quizá su botica valga más de un millón de euros. Ahora bien, ¿llevaríamos a la quiebra al dueño de un taller por decirle que tiene que pagar un 1% o un 2% de patrimonio? Sinceramente, yo creo que no.”