Al acabar el día 30 de noviembre el

FMI habrá tenido la ocasión de tomar una decisión importante: la de incluir la moneda china, el yuan

renmimbi, en la cesta de divisas que constituyen los llamados “derechos especiales de giro” (DEG, o SDRs por sus siglas en inglés:

Special Drawing Rights). La composición de los DEG se revisa cada cinco años. En principio, la importancia de esta decisión (informada favorablemente por un comité técnico) tiene mucho más que ver con la respetabilidad internacional de la moneda china que con ningún tipo de resolución financiera trascendental. Y sin duda provocará una mayor demanda de yuanes por parte de los gestores de activos financieros en general (gestores de fondos de inversión, fondos de pensiones y compañías de seguros, además de fondos soberanos) y por los bancos centrales en particular.

Aunque esa respetabilidad recién adquirida por la moneda china no debería llevar inicialmente a desestabilizar su relación con las otras monedas que forman los derechos especiales de giro (dólar, euro, libra esterlina y yen), no deja de producir cierta aprensión recordar que la de 2008 es la primera gran crisis financiera que no ha ido acompañada de una grave desestabilización en los mercados de divisas. ¿Podría ser esta decisión la señal para que se produzca?

Las grandes crisis cambiarias

Efectivamente, entre la Primera y la Segunda Guerra mundial las crisis cambiarias fueron frecuentes y tomaban la forma de entradas (o salidas) de los diferentes países en el sistema del patrón-oro. El cambio más sonado fue la decisión de Franklin D. Roosevelt de devaluar el dólar un 41% en 1934 y de expropiar (a través de la conocida como la Gold Reserve Act) del oro a los particulares, junto con la prohibición de tener oro en manos privadas que duró los 40 años siguientes. La otra gran crisis cambiaria del siglo XX se produjo en los años previos y posteriores a agosto de 1971, fecha en la que el presidente Nixon decidió que, en adelante, el dólar no sería convertible en oro. Aunque de menor envergadura, la decisión de forzar a Japón para que apreciara el yen culminó en su burbuja de finales de los años 80 y el estancamiento posterior. Se ve, pues, la importancia de gestionar bien los cambios en los mercados de divisas.

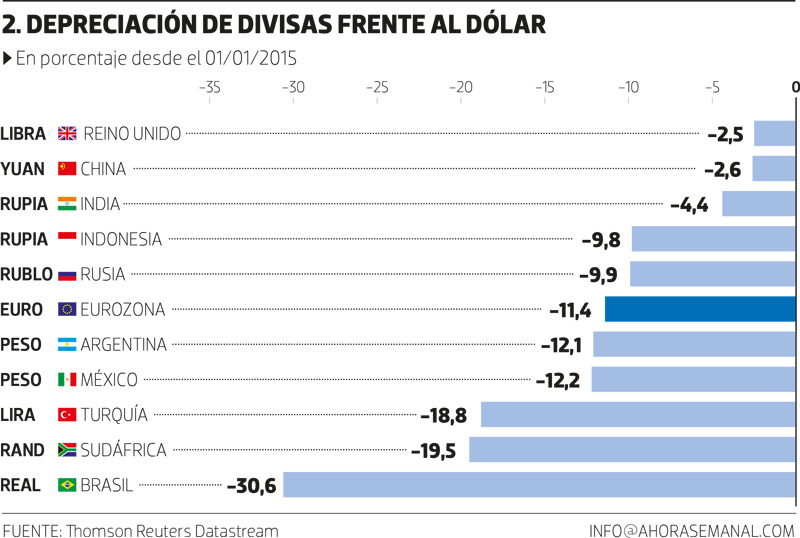

Desde que en 2011 se inició la caída de precio de las materias primas, las monedas de los países emergentes han estado debilitándose. Esa fragilidad se intensificó a partir de mayo de 2013, cuando la Reserva Federal anunció que iniciaba el proceso de reducir sus compras de deuda pública (una decisión conocida en la jerga financiera como tapering). Desde entonces se han producido de manera esporádica diversos brotes de intensa inestabilidad que en algunos casos alcanzaron visos de no tener fin, con depreciaciones acumuladas frente al dólar que hoy van desde el -30% de la rupia india hasta el -57% del real de Brasil (curiosamente, el yuan se apreció un 3,4%).

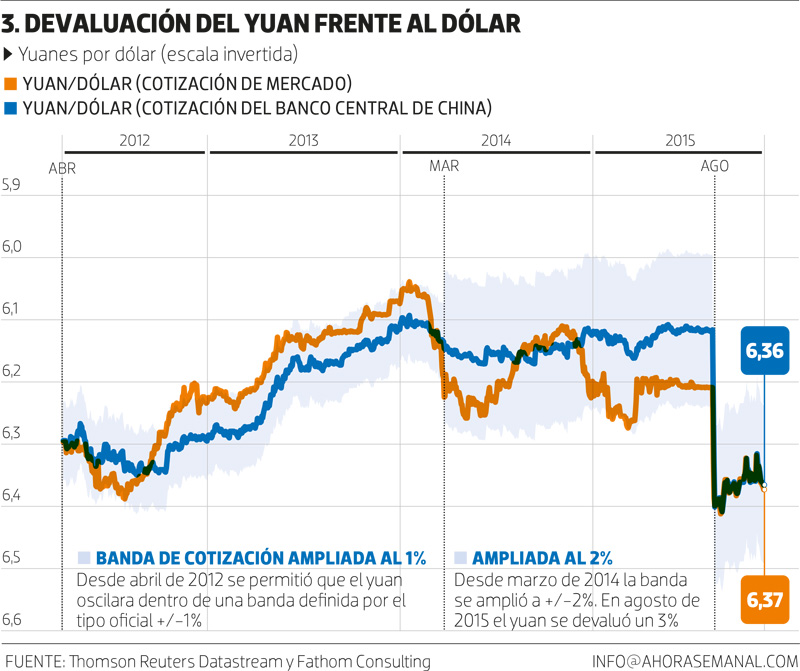

Todos esos episodios de volatilidad se recondujeron pasadas unas semanas y sin que degeneraran en una crisis global en los mercados de cambio. No está tan claro que la libre flotación del yuan (que su ingreso en la cesta de los DEG parece augurar), ya sea paulatina o más o menos brusca, no termine provocando una inestabilidad intensa, como ocurrió en el pasado en los momentos en que a alguna de las divisas clave se le quitaba o se le cambiaba el corsé (el gráfico 3 muestra cómo el yuan tiene todavía puesto uno de esos corsés, ya que solo puede cotizar frente al dólar en un 2% más o un 2% menos que el tipo de cambio central que a diario le fija el Banco Popular Chino). ¿Qué hay detrás del intenso deseo de las autoridades chinas de que el yuan sea aceptado en la cesta de los derechos especiales de giro? Probablemente tres objetivos distintos.

La ambición de China

El primero sería la búsqueda de la ya mencionada respetabilidad. La inclusión en los DEG casi cubre la apariencia de algo que aún no ha sucedido: la liberalización completa de la balanza de capitales (esto es, de las transacciones financieras internacionales) y la cotización libre de su moneda, sin impedir la marcha atrás a poco que los acontecimientos no respalden los propósitos del decimotercer plan quinquenal y su meta, casi cabalística, de duplicar para 2020 el PIB chino de 2010.

El segundo objetivo es que el yuan sea aceptado como una de las divisas de reserva de los bancos centrales de todo el mundo, algo que provocará la demanda de yuanes.

El tercer propósito de las autoridades chinas no es un objetivo expreso, si es que existe, y es el de ir minando por la vía del desgaste la hegemonía del dólar. En ese desgaste, la promoción de los DEG para las referencias internacionales tendría un papel entre el puro marketing (cambio de mentalidad sobre lo que el dólar representa) y el de un mayor uso del yuan en el comercio internacional.

Lo cierto, en cualquier caso, es que las autoridades chinas sí que han tratado recientemente de complacer al FMI tomando medidas liberalizadores de la balanza de capitales: unas de pequeño alcance y casi desapercibidas (en julio, por ejemplo, autorizaron a los bancos centrales extranjeros a comprar bonos en su mercado interior sin necesidad de autorización previa) y otras, como la de acometer tres pequeñas devaluaciones del yuan frente al dólar (en total un 3%), que desestabilizaron los mercados financieros internacionales el pasado mes de agosto. Esto último a la vez que anunciaban que el banco central chino tendrá más en cuenta lo que estén indicando las fuerzas del mercado a la hora de fijar diariamente su cotización del yuan frente al dólar (propósito que muchos días se ve desmentido por los acontecimientos). Para que el yuan llegue a jugar ese papel de moneda de reserva, el Gobierno chino tendrá que autorizar las inversiones financieras en su país con mayor alegría, pues ¿dónde si no irían los inversores a buscar activos denominados en yuanes?

¿Guerra de divisas?

La inclusión del yuan en el DEG debería provocar una mayor demanda de activos denominados en esa moneda por parte de los bancos centrales y todo tipo de inversores institucionales. Una demanda que, en principio, tendría que generar una revalorización del yuan, lo que, a su vez, podría ser fuente de graves problemas. Hay que tener en cuenta que, a pesar de que entre los congresistas estadounidenses es muy popular la idea de acusar a China de “nación manipuladora de la moneda” (algo que supuestamente haría para poder exportar más), la realidad indica que desde 2005 el tipo real efectivo del yuan se ha revalorizado un 54%. Una apreciación adicional del yuan perjudicaría las exportaciones chinas y pondría sobre la mesa una vez más la temida guerra de divisas.

También es posible que se produzca la reacción contraria y que las fuerzas del mercado, caprichosas como son, premien una supuesta mayor demanda de yuanes con el resultado paradójico de una depreciación (eso sí, con una pequeña ayuda del banco central chino).

Cualquiera de las dos tendencias, a poco que se mostraran más intensas de lo normal en un periodo breve, podrían llevar a los mercados internacionales de cambio de divisas a una crisis de la que la padecida entre agosto y septiembre pasados solo sería un aperitivo. Algo así como el ensayo general de la gran crisis cambiaria con la que se remataría la crisis financiera iniciada en 2008 y que, a diferencia de 1934 y 1971, sorprende que aún no haya hecho acto de presencia. Esas dos grandes crisis cambiarias tuvieron lugar al despojar al dólar del corsé de su paridad fija y convertible con el oro (1971) o por el cambio de corsé (1933). Ahora ya solo queda un corsé cambiario importante en el mundo: el chino. ¿Tendrá su levantamiento un carácter explosivo? Lo que sucedió en agosto no augura nada bueno.

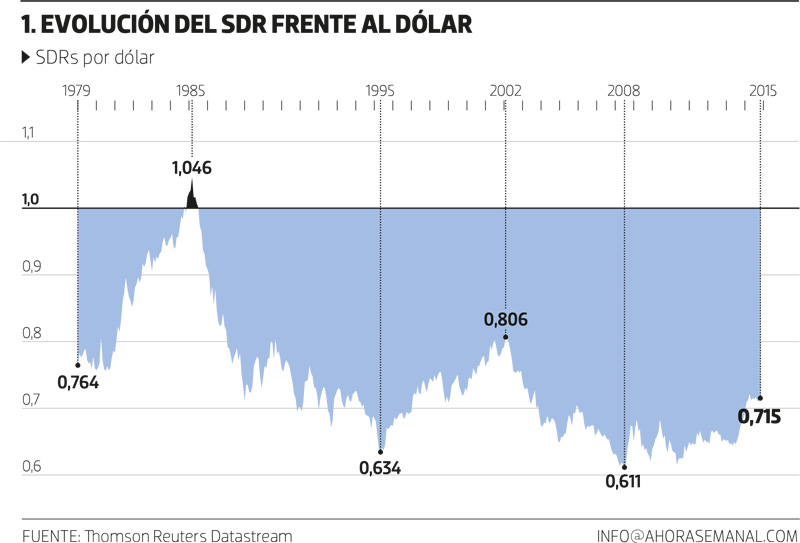

¿Qué son los derechos especiales de giro?

Juan Ignacio Crespo

Los derechos especiales de giro (DEG) son, en la visión más ambiciosa, un embrión de moneda mundial y, en la más roma, una simple unidad de cuenta que usa el Fondo Monetario Internacional y poca gente más (no desde luego el sector privado). Lo mejor para entender de qué se trata es pensar en un euro mundial que no hubiera llegado a ser moneda de curso legal. Al igual que el euro, los DEG son una cesta de monedas (dólar, euro, yen y libra esterlina) a la que ahora se incorpora el yuan. La utilización de un lenguaje tan abstruso, “derechos especiales de giro”, fue algo buscado para no molestar a nadie, pero, por ahora, ni siquiera ha llegado a cumplir su función de expresar en una moneda “neutral” (es decir, que no evidenciara el dominio del dólar) el monto de reservas de divisas que acumulan los bancos centrales.