Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

Se suponía que las cosas no iban a ser así. Se esperaba que después de 8 años de dolorosa digestión de la crisis, la economía global crecería impulsada sobre todo por unas políticas monetarias excepcionales. Pero parece que las cosas se están torciendo y que los problemas regresan, si es que se fueron.

Políticas excepcionales

Desde que Lehman Brothers quebró en 2008, los bancos centrales han inyectado más de 12 billones de dólares en el sistema financiero (aproximadamente el 12% del PIB mundial) mediante el llamado quantitative easing (expansión cuantitativa) o QE, esto es, la compra de activos financieros mediante dinero nuevo creado por el propio banco central. Los estímulos monetarios no se han limitado al QE, también se han aplicado tipos de interés cada vez menores, hasta del 0%, e incluso negativos. Los tipos de interés nunca han estado tan bajos durante tanto tiempo y menos aún en valores negativos. Estas políticas monetarias excepcionales se pusieron en práctica para hacer subir el precio de los activos financieros, con la esperanza de que eso estimularía un crecimiento económico más rápido, una inflación mayor y suavizaría el problema de los altos niveles de deuda. Los estímulos monetarios llegarían a la economía a través de tres circuitos. Primero, unos precios más altos de los activos financieros animarían a las empresas a captar capital para invertir. En segundo lugar, los hogares se sentirían más ricos y menos agobiados por sus deudas y aumentarían su gasto. En tercer lugar, los precios más altos de los activos y unos bajos tipos de interés reducirían los riesgos de quiebras y ejecuciones hipotecarias, lo que animaría al sistema bancario a volver a prestar.

Pero había otro cuarto circuito del que los bancos centrales procuran no hablar, el que tenía como efecto depreciar las monedas. Ningún banquero central quiere ser acusado de participar en una “guerra de divisas”. Pero, aunque aproximadamente tres quintas partes de la economía mundial han intentado devaluar contra las otras dos en los últimos años, hay poca evidencia de que esto haya funcionado: el dólar, la libra esterlina, el yen y el euro se depreciaron con fuerza durante sus respectivas fases de QE, pero la inflación en los respectivos países es inexistente. Además, la carrera por devaluar la propia moneda para ganar competitividad y una cuota mayor de la demanda mundial no puede ser indefinida, y menos practicada por muchos países al mismo tiempo. El mundo en su conjunto no se puede devaluar contra sí mismo.

La buena noticia sobre el resultado de los estímulos monetarios, afirman los responsables de bancos centrales y de la política económica, es que propiciaron la recuperación y que sin ellos el mundo se habría precipitado desde la Gran Recesión a una segunda Gran Depresión. Es posible, aunque obviamente nunca podrá ser demostrado. Y es cierto que las pérdidas económicas, sociales y financieras de los últimos años, aun siendo grandes, son relativamente pequeñas en comparación con las experimentadas en la década de los años 30 del siglo pasado.

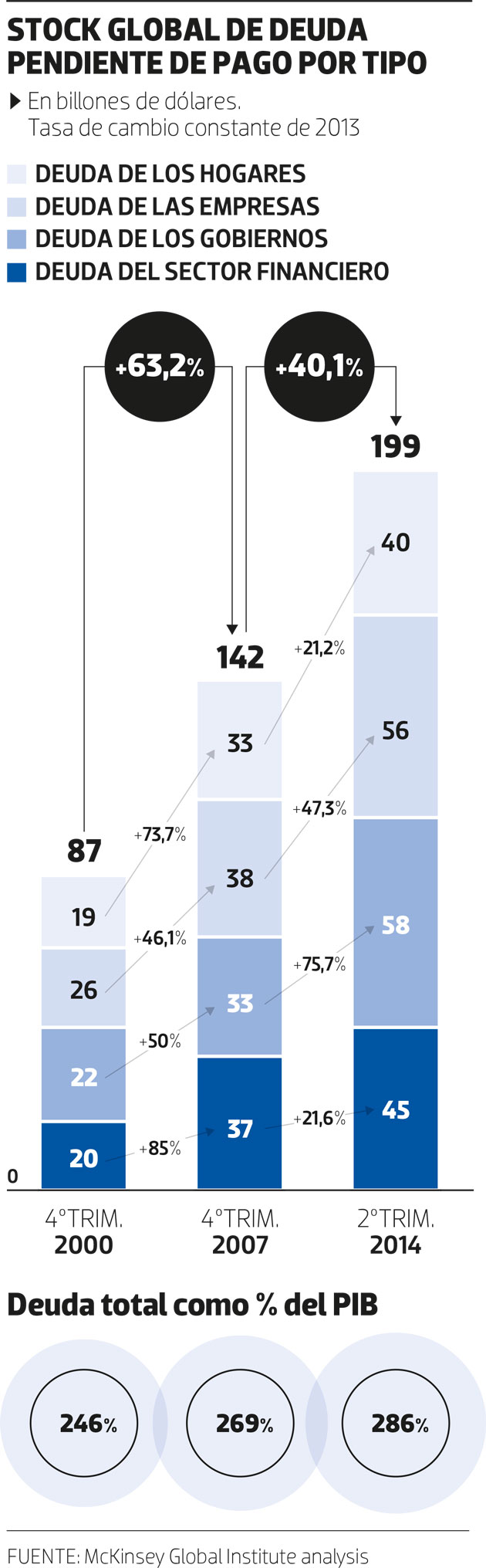

La deuda pública y privada equivale al 286% del PIB mundial y es un problema mayor que antes de la crisis

La mala noticia es que los circuitos por los que se suponía que el estímulo monetario actuaría no han funcionado bien. Aunque los bancos centrales lograron empujar al alza los precios de los activos, el efecto de estos aumentos sobre el crecimiento económico y la inflación ha resultado ser mucho más débil de lo que se suponía. Después de la crisis, las tasas medias de crecimiento del PIB mundial han sido más bajas que antes de ella, y la inflación, más que aumentar, ha amenazado con frecuencia con mutar en deflación. Muchas empresas han preferido recomprar sus acciones en vez de invertir. El crédito y el consumo siguen débiles. Y, a pesar de todo lo hablado sobre el desendeudamiento, la deuda (pública y privada) alcanza cifras equivalentes al 286% del PIB mundial y es un problema aún mayor de lo que era en la víspera de la crisis de 2008.

Efectos secundarios

Además de este rápido y mediocre balance de las políticas monetarias de los últimos años, conviene no olvidar que los estímulos monetarios tienen también efectos secundarios nada tranquilizadores. Los tipos muy bajos —del 0% e incluso negativos— han creado un problema para los ahorradores en todo el mundo. Los fondos de pensiones tienen problemas para lograr los rendimientos que necesitan generar para atender sus compromisos. Es posible que los exiguos tipos de interés y las rondas de QE hayan generado precios excesivamente generosos —algunos hablan de burbujas— en acciones, bonos, inmuebles y otros activos. Y los tipos nominales negativos suponen una amenaza para el funcionamiento correcto del sistema financiero, al menos del que hemos conocido hasta ahora. Por último, no son pocos los que aducen que las políticas monetarias excepcionales están detrás del aumento de la desigualdad.

El protagonismo creciente de los bancos centrales en los mercados y las economías empieza a ser más que considerable, y sorprende que este nuevo papel no haya ido acompañado de un nivel de discusión pública acorde a la importancia del tema.

El problema de la deuda no solo no se ha resuelto sino que se ha expandido geográficamente. En el periodo inmediatamente posterior a la crisis financiera, cuando los dólares parecían caer del cielo sobre el sistema financiero, mucho dinero se dirigió raudo hacia los mercados emergentes. El impresionante crecimiento de las infraestructuras en China, financiado con cifras enormes de deuda, impulsó temporalmente los precios de las materias primas. Los países emergentes productores de estas vieron aumentar sus ingresos por exportaciones, lo que les facilitó pedir prestado e importar más sin preocuparse demasiado de las reformas que necesitan para aumentar su productividad y competitividad.

El nuevo protagonismo de los bancos centrales no ha ido acompañado de un aumento de la discusión pública

Durante 2015 ocurrieron cosas que parecen dar un giro a peor al panorama económico global. China ha visto cómo sus altas tasas de crecimiento han comenzado a desacelerarse, la política monetaria de Estados Unidos ha dejado de ser tan expansiva y el derrumbe de los precios de las materias primas ha puesto de manifiesto las debilidades subyacentes, que en algunos casos (como en Brasil o Rusia) han acarreado una profunda recesión. El crecimiento del comercio mundial se ha desacelerado en el último año y el mundo desarrollado está descubriendo que, independientemente de los beneficios que para los consumidores y las empresas no petroleras pudieran derivarse de los bajos precios del petróleo, su crecimiento económico también se modera por la caída de sus exportaciones, consecuencia del menor crecimiento en los países emergentes.

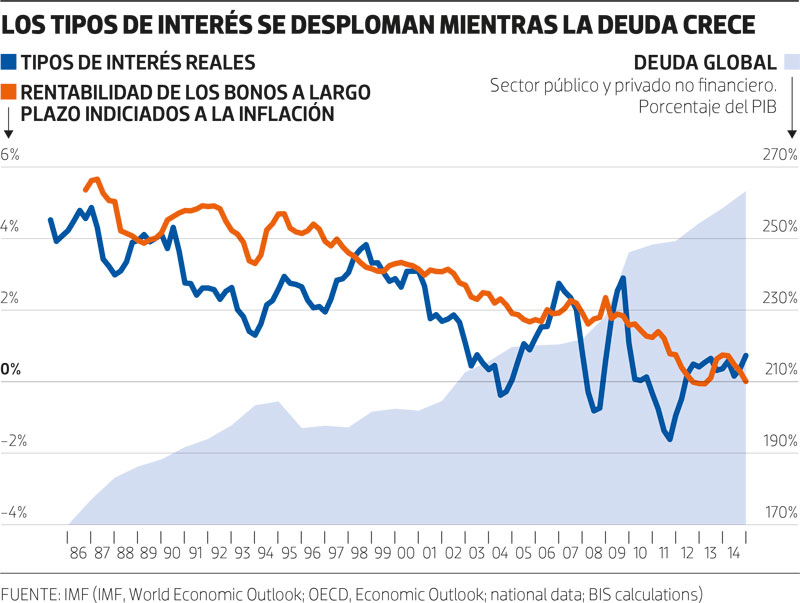

El exceso de deuda estuvo en el origen de la crisis financiera de 2008 y es un problema que no ha desaparecido. Peor aún: en la medida en que los precios de las materias primas están señalando tendencias deflacionarias en la economía mundial, el problema de la deuda podría empeorar en términos reales, a pesar de los experimentos para situar las tasas de interés nominales por debajo del 0%, lo que ha provocado que más de 5 billones de bonos públicos tengan hoy en día rentabilidades negativas en el mundo. Ahora mismo casi el 25% del PIB mundial se produce en economías con bancos centrales que tienen tipos de interés negativos.

Se cierra la brecha

Es en este contexto en el que deben analizarse las turbulencias financieras ocurridas desde el comienzo del año. Muchos analistas y medios de comunicación hablan de un momento de pánico en los mercados más que de una revaluación racional de la realidad económica y financiera. Pero las condiciones para los episodios de pánico e inestabilidad financiera ya estaban presentes desde hace tiempo. Los fuertes estímulos monetarios de los últimos años habían generado una creciente brecha entre la “esperanza financiera” que reflejaban los mercados y la realidad económica. En algún momento, como siempre ocurre, esa brecha tenderá a cerrase. Los optimistas pensaban que este ajuste entre realidad financiera y económica se produciría a través de crecimientos sostenidos de la economía y la inflación. La economía real se acercaría a la financiera. Sin embargo, el crecimiento y la inflación se han desacelerado a nivel mundial. Con un panorama económico más sombrío, la “esperanza financiera” se desvanece rápido. Y como los tipos están tocando fondo, los bancos centrales ya no tienen el mismo poder para cambiar el estado de ánimo de los mercados. Los estímulos financieros parecen haber llegado a su límite.

Las políticas monetarias han dado un tiempo extra a los responsables de las políticas económicas para realizar reformas en la economía y en el sistema financiero que permitieran lograr un crecimiento más solido y equilibrado. Parece que ese precioso tiempo no se ha aprovechado. Tal vez se descubra que aumentar el precio de los activos financieros como principal y casi única medida para estimular el crecimiento económico puede terminar en lágrimas.