Como cada cuatro años, los partidos políticos en campaña realizan promesas de acción contra el fraude fiscal, una actividad que tiene muchas cosas en común con otra de la que se ha hablado extensamente en España: la corrupción. La gran mayoría de los ciudadanos condenamos ambas actividades por ser inmorales e injustas. Pero además, la evasión fiscal conduce a enormes ineficiencias económicas. Si algunos no cumplen sus obligaciones, es necesario subir los tipos impositivos a los que sí pagan para obtener los recursos tributarios que necesita el Estado. Además, los que evaden impuestos ejercen una competencia desleal frente a los que no lo hacen, distorsionando el mercado.

¿Qué proponen los partidos para resolver este problema? En muchos casos, sus propuestas son demasiado genéricas y no definen claramente cuáles son las áreas prioritarias de acción. La investigación económica reciente sugiere que las políticas antifraude deberían enfocarse principalmente en las empresas. Habrá quien se pregunte por qué, pues la recaudación del

Impuesto de Sociedades solo supone un 2% del PIB, mientras que el

Impuesto sobre la Renta (IRPF) y el

IVA recaudan mucho más (8% del PIB cada uno). La razón principal es que las empresas proveen a la Agencia Tributaria (AEAT) una gran cantidad de información que resulta imprescindible para ejercer el control tributario. Además, las empresas contribuyen a gestionar los principales impuestos a través de las retenciones del IRPF y las liquidaciones del IVA. Dado que la AEAT depende de la información declarada por las empresas, es fundamental que esta sea correcta.

El tamaño importa

Cuando se habla de fraude fiscal empresarial es importante distinguir a qué tipo de empresas se hace alusión, ya que las estrategias para reducir el pago de impuestos varían sustancialmente en función del tamaño empresarial. Las grandes empresas (incluyendo las multinacionales) contratan a asesores fiscales expertos en elusión fiscal, es decir, en encontrar maneras legales de minimizar el pago de impuestos. Las estrategias de ingeniería fiscal suelen cumplir con la letra de la ley, pero a menudo no cumplen con su espíritu.

Esto lleva a situaciones en que las grandes empresas pagan una cantidad de impuestos muy por debajo de lo esperable dado su nivel de actividad en nuestro país. Algunos ejemplos muy sonados recientemente han sido los de gigantes tecnológicos como Apple, Amazon y Google, que facturan la mayor parte de los beneficios obtenidos por su actividad en España en países como Irlanda y Luxemburgo, donde la fiscalidad es mucho más laxa. Esto implica una grave pérdida de recaudación fiscal que es muy difícil de resolver a escala nacional, ya que depende de la legislación de otros países. Por lo tanto, es un problema que debemos abordar en colaboración con nuestros socios europeos.

Las pequeñas y medianas empresas (pymes) también intentan pagar lo mínimo posible a Hacienda, pero sus estrategias suelen ser diferentes. Cuentan con menos fondos para contratar a los mejores asesores fiscales, y por su tamaño es poco probable que la ingeniería fiscal internacional les resulte rentable. Sin embargo, están sujetas a un control fiscal menos intenso, lo cual les da un mayor margen para manipular su declaración de ingresos y gastos. En otras palabras: lo tienen difícil para eludir impuestos, pero algo más fácil para evadirlos. La diferencia entre ambos conceptos es jurídica (la elusión es legal y la evasión es ilegal), pero desde el punto de vista económico ambas tienen efectos similares a la hora de reducir la recaudación.

Facturando bajo el radar

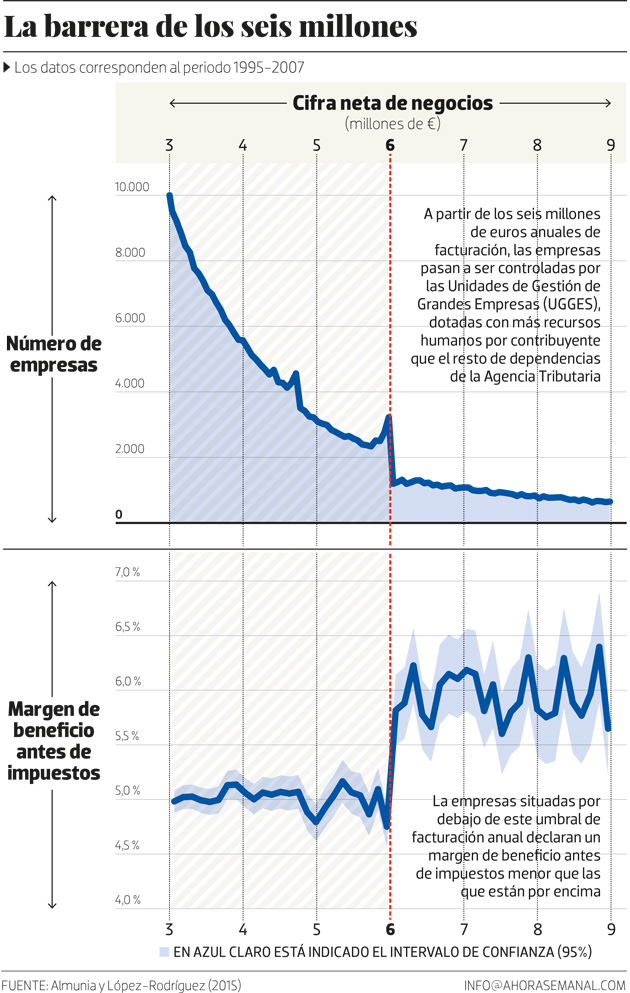

Las empresas españolas que facturan más de seis millones de euros anuales pasan a ser controladas por las

Unidades de Gestión de Grandes Empresas (UGGES), que cuentan con más recursos humanos por contribuyente que el resto de la Agencia Tributaria. En un estudio reciente, David López-Rodríguez y yo observamos una acumulación de empresas que reportan ingresos justo por debajo de los seis millones de euros para evitar ser controladas por las UGGES.

Además, la empresas situadas por debajo de este umbral declaran un margen de beneficio antes de impuestos menor que las que están por encima (5% contra 6%). Esta evidencia sugiere que la evasión fiscal es mayor entre las empresas que no se encuentran bajo el control de las UGGES, puesto que los tipos impositivos son iguales a ambos lados del umbral y no hay indicios de que las empresas ajusten su producción real para evitar cruzarlo. Sin embargo, no se puede concluir con estos resultados que las empresas grandes (controladas por las UGGES) no evaden impuestos. Tampoco es posible cuantificar con precisión cuánto evaden las que están por debajo del umbral. Simplemente podemos hacer una comparación del comportamiento de ambos grupos.

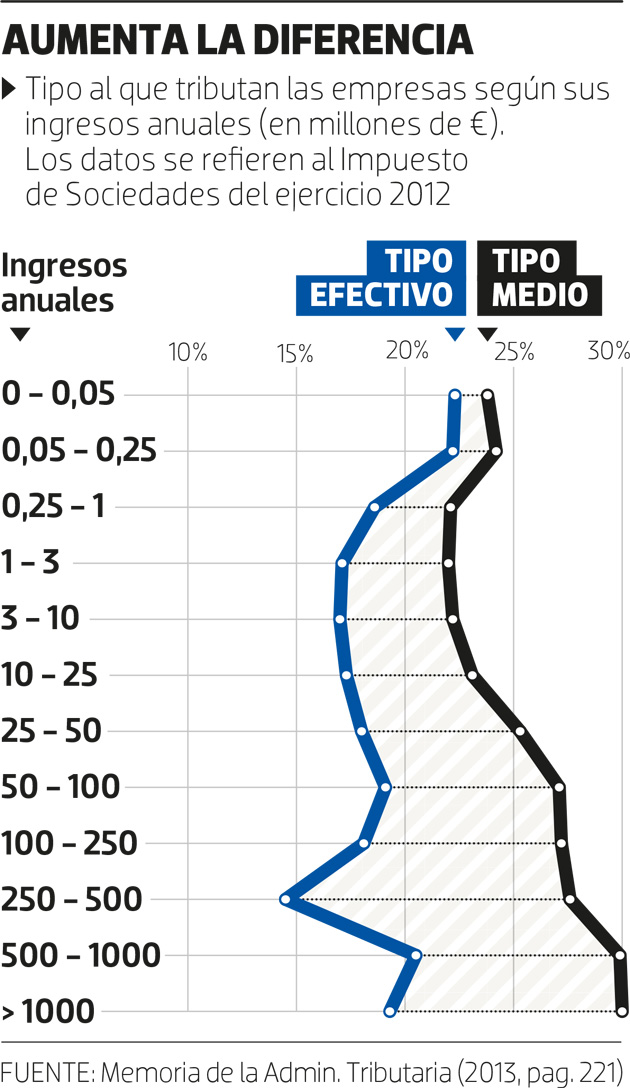

Según

los datos que ofrece la AEAT sobre el Impuesto de Sociedades para el año 2012, el tipo efectivo medio (lo que la empresa termina pagando como porcentaje de sus beneficios contables) es generalmente más alto para las pymes que para las grandes empresas. De hecho, la AEAT calcula que para los grupos empresariales consolidados el tipo efectivo fue de apenas un 5,3% en 2012, a pesar de que el tipo nominal del impuesto era más alto para las empresas grandes (30% frente a 25%) ese mismo año. Esto es compatible con lo descrito anteriormente: las empresas grandes utilizan al máximo las deducciones fiscales, con lo que consiguen que su tipo efectivo esté muy por debajo del nominal. Mientras tanto, las pymes afrontan un tipo efectivo muy similar al nominal. Eso no quiere decir que cumplan con todas sus obligaciones fiscales, ya que no sabemos si el beneficio fiscal que declaran es el real.

¿Qué estrategias serían más efectivas para reducir el fraude fiscal empresarial en España? En el caso de las grandes empresas, se deben revisar todas las deducciones fiscales existentes y eliminar aquellas que no tengan una justificación económica. Por ejemplo, la limitación de la deducción por gastos financieros aprobada en 2012 logró incrementar notablemente la recaudación del Impuesto de Sociedades. Hay que seguir avanzando en esa dirección. En cuanto a la colaboración entre países, el G-20 ha impulsado una iniciativa de la OCDE llamada

BEPS (Base Erosion and Profit Shifting) para luchar contra la erosión de las bases impositivas y el trasvase de beneficios a jurisdicciones de impuestos bajos y paraísos fiscales.

Algunas de estas medidas ya han empezado a aplicarse en España, pero queda mucho trabajo por hacer para aproximar los tipos efectivos a los nominales.

Más recursos contra el fraude

En el caso de las pymes, la evidencia indica que la lucha contra la evasión fiscal es más efectiva cuando se dispone de los medios necesarios para combatirla. La AEAT ya obtiene una inmensa cantidad de información sobre los contribuyentes a través de diversas fuentes (declaraciones de impuestos, transacciones bancarias, internet). Pero el uso de esta montaña de datos solo es efectivo cuando la AEAT tiene los medios humanos necesarios para explotarla al máximo, como sucede en el caso de las UGGES. En España existen 1,4 millones de empresas, casi el doble que hace 15 años, de las cuales más del 95% son pymes. Mientras tanto, el personal de la AEAT se ha reducido ligeramente en los últimos años. Por lo tanto, son bienvenidas las propuestas de dotar a la Agencia Tributaria de un mayor presupuesto para que pueda contratar a nuevos inspectores y técnicos. Estos deberían distinguirse por su capacidad para analizar grandes bases de datos, la tarea principal de una autoridad tributaria en el siglo XXI.

En definitiva, es crucial que el nuevo gobierno que se forme tras las elecciones del 20-D tenga la lucha contra el fraude fiscal empresarial como una de sus máximas prioridades. Del éxito en este ámbito dependerá la capacidad del ejecutivo para financiar el gasto público al tiempo que cumple con los objetivos de déficit acordados con nuestros socios europeos.