La economía sumergida equivale en España a algo más del 20% del PIB. Es decir, supera cada año los 200.000 millones de euros. Parece contradictorio que se pueda fijar con tanta precisión la magnitud de algo que, por su propia naturaleza, permanece oculto. No obstante, existen diferentes técnicas que permiten realizar estas estimaciones con rigor, como las basadas en el consumo de electricidad o en el uso de dinero en efectivo. Los distintos enfoques llegan todos a cifras muy similares, por lo que la

estimación realizada resulta fiable.

En términos relativos, esa magnitud está cerca de la media de la Unión Europea, donde existen países miembros (como los del Este de Europa, Grecia, Italia o Portugal) que la elevan. Sin embargo, la cifra española duplica la de países de referencia como Francia, Reino Unido o Alemania.

Algunos políticos han utilizado esa cifra de 200.000 millones anuales como una cantidad que se podría recaudar, lo que permitiría financiar todo tipo de gastos. Resulta preocupante que apenas hayan recibido críticas —o incluso que hayan ganado popularidad— con semejantes afirmaciones, dada su evidente inconsistencia. En primer lugar, aflorar toda la economía sumergida es algo que ningún país ha logrado. En segundo lugar, aunque se lograse, no se recaudaría el valor de todo lo producido antes de forma sumergida; lo que se haría sería gravar con impuestos esa producción. Por eso, lo recaudado (si emergiera toda la economía sumergida), con una presión fiscal de aproximadamente el 40%, equivaldría a unos 80.000 millones de euros anuales. Pero resulta más razonable plantearse como ambicioso objetivo reducir la economía sumergida a la mitad, dejándola en los niveles de Francia o Alemania, lo que permitiría recaudar a largo plazo, y con mayor realismo, unos nada despreciables 35.000-40.000 millones de euros anuales.

Otro error frecuente en el debate público sobre estas cuestiones consiste en confundir el fraude con la elusión fiscal. Se trata de cosas distintas. En la elusión, se evita el pago de impuestos, pero no de forma ilegal, sino aprovechando los resquicios que deja el sistema tributario. Uno de los casos más conocidos es el de las SICAV. Se trata de sociedades de inversión colectiva que, a menudo, encubren patrimonios familiares (se exige un mínimo de 100 socios, pero las participaciones en el capital de cada uno pueden ser muy desiguales). Tributan solo al 1%, pudiendo diferir una tributación mayor hasta que repartan dividendos o vendan las participaciones generando plusvalías. Puede ser criticable, pero lo permite la ley; es elusión, no fraude fiscal. Lo mismo puede decirse de la tributación internacional de las multinacionales en el impuesto de sociedades, cuando aprovechan las normas existentes que les permiten concentrar la tributación en las zonas de baja fiscalidad y así pagar menos.

Lograr el objetivo de disminuir el masivo fraude fiscal en España resulta esencial. Tres o cuatro puntos del PIB de recaudación adicional permitirían enjugar prácticamente la totalidad del déficit público previsto para 2015 (equivalente a un 4,2% del PIB). Las razones recaudatorias no son las únicas que obligan a defender la decidida lucha contra el fraude fiscal como una urgente necesidad social. El sistema fiscal no puede ser equitativo si sufre una distorsión tan enorme como esa. Por no hablar de la competencia desleal a la que el empresario defraudador somete a sus competidores que respetan la ley y soportan unos mayores costes por ello. Ni de los servicios y prestaciones públicas condicionados a la renta, medida a través del IRPF, que se asignarán injustamente si esa medición está adulterada.

Causas del fraude fiscal

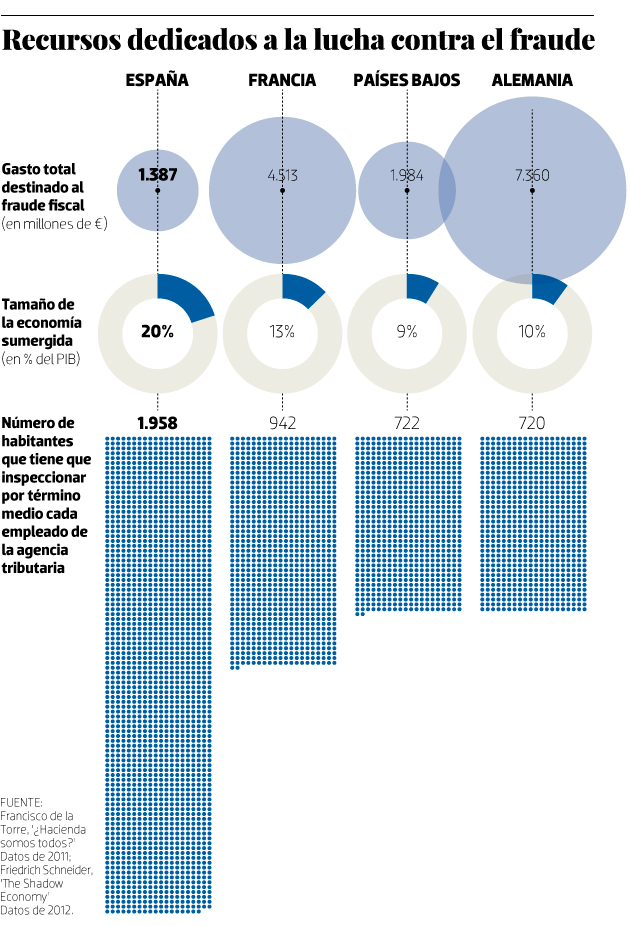

Una primera causa está clara: la escasez de medios materiales y humanos que se utilizan para perseguirlo. Todas las variables arrojan resultados comparativos desfavorables para España respecto a los principales países de nuestro entorno. En cuanto a los gastos administrativos totales de las agencias tributarias (en millones de euros), frente a los 1.387 de España, Alemania gasta 7.360 y Francia 4.513. Incluso los 1.984 millones empleados en los Países Bajos, un país mucho menor, superan la cifra española. Es decir, que en términos absolutos Alemania quintuplica y Francia triplica los recursos para perseguir el fraude utilizados en España.

En términos del personal más directamente involucrado en la lucha contra el fraude fiscal, el panorama es similar. Los 23.556 efectivos empleados en España se comparan desfavorablemente con los 110.515 de Alemania o los 69.650 de Francia. Si la comparación la hacemos en términos relativos, por ejemplo mediante el número de habitantes que tiene que inspeccionar por término medio cada empleado de la Agencia Tributaria, la situación se repite. Cada empleado inspecciona a 1.958 ciudadanos en España, frente a los 740 de Alemania, los 942 de Francia o los 722 de los Países Bajos.

Alemania quintuplica y Francia triplica los recursos para perseguir el fraude utilizados en España

Resulta preocupante que en esta legislatura los recursos de la Agencia Tributaria no se hayan librado de los recortes, lo que demuestra el carácter indiscriminado y poco selectivo de estos. Esta disminución de recursos se ha llevado a cabo tanto a través de la partida asignada a la AEAT en los presupuestos del Estado como mediante la llamada tasa de reposición. Durante los años en que ha sido del 10%, de cada 100 empleados que abandonaban la agencia (por ejemplo, jubilándose), solo se reponían 10. Esto ha supuesto la

pérdida de unos 3.000 efectivos desde 2012, equivalentes a un 10% de la plantilla inicial. La profesionalidad del personal de la AEAT y su alto grado de informatización pueden paliar, pero no evitar, los efectos previsibles de tales políticas.

Por otra parte, la AEAT padece también de falta de independencia. Resulta significativo que no se haya aprobado su estatuto, una exigencia legal pendiente desde su creación en 1991, pese al compromiso expreso del ministro Montoro en sede parlamentaria. Uno de los objetivos de ese nuevo estatuto debería consistir en reducir al mínimo imprescindible los puestos de libre designación (y libre cese, por tanto). El abuso tradicional de esta figura condiciona las actuaciones del personal y amenaza su independencia.

Una actuación más eficaz en la lucha contra el fraude fiscal requiere, asimismo, incrementar la coordinación entre las distintas instituciones que se ocupan de él. Existe un claro componente internacional en el problema, que exige la colaboración y la agilidad en el intercambio de información entre países. A nivel estatal, el fraude fiscal suele ir unido a otros, como el laboral; de ahí la necesidad de mayor colaboración entre la AEAT y otras instituciones, como la Inspección de Trabajo y la Seguridad Social. Por último, existen algunas agencias tributarias autonómicas, siendo especialmente relevantes las del País Vasco y Navarra, que han de trabajar coordinadamente. Habría que evitar la tentación de ir desmembrando territorialmente la AEAT, pues ello facilitaría el fraude e incrementaría los costes de combatirlo. La tendencia en un mundo globalizado es precisamente la contraria: ir hacia instituciones europeas e internacionales. No obstante, la presión de los partidos nacionalistas en dirección contraria es incesante, con especial virulencia en el caso catalán. Es dudoso que los casos de fraude a nivel autonómico se hubiesen perseguido mejor desde instancias territoriales.

Obstáculos para la inspección

La acción de los inspectores se ha visto dificultada en el pasado por trabas relacionadas con los plazos máximos permitidos para el desarrollo de las actuaciones inspectoras y los plazos de prescripción. Los contribuyentes incumplidores sometidos a inspección han tenido un fuerte incentivo para no aportar la documentación, o para hacerlo de forma incompleta, dilatando el procedimiento para así conseguir la prescripción de sus obligaciones tributarias incumplidas. En la reciente

reforma de la Ley General Tributaria se han alargado los plazos permitidos a las actuaciones inspectoras, pero no los de prescripción. Los incrementos de plazos dificultan el fraude, siempre que se mantengan dentro de límites razonables que no pongan en peligro la seguridad jurídica del contribuyente ni aumenten en exceso sus costes de cumplimiento.

La desmembración territorial de la AEAT facilitaría el fraude e incrementaría los costes de combatirlo

Por otro lado, los niveles de litigiosidad son muy altos en España. Los contribuyentes reclaman a otras instancias, que también padecen insuficiencia de medios y retrasos, como los tribunales económico-administrativos. Habría que lograr una mayor especialización en materia tributaria de los funcionarios adscritos a ellos en calidad de vocales y ponentes, así como adoptar medidas para reducir el tiempo de resolución de las reclamaciones. Un mayor uso de las consultas vinculantes, mediante las que la Administración clarifica las dudas de interpretación de la legislación tributaria, sería otro medio para disminuir la excesiva litigiosidad que hoy atasca el funcionamiento del sistema tributario. Otra de las formas de disminuir el fraude fiscal en la que existe margen de actuación sería promover el uso de las tarjetas de crédito frente al efectivo, dado que las operaciones con ellas dejan rastro.

Las consecuencias del delito fiscal han sido históricamente menores en nuestro país. Si la probabilidad de ser detectado es baja, por los escaso medios de la Administración, y las consecuencias en caso de serlo son pequeñas, los incentivos al fraude aumentan. Los avances en el ámbito legislativo, sin ser espectaculares, han sido mayores que los relacionados con la dotación de medios materiales. La

medida de que se haga pública la identidad de los defraudadores con sentencia firme de delito fiscal, por ejemplo, supondrá (pese a sus limitaciones) una penalización añadida.

El origen de la tolerancia

Álvaro Anchuelo

Existe en España una escasa conciencia fiscal, que da lugar a una injustificada tolerancia hacia los defraudadores imposible de corregir más que a largo plazo. La tarea, ingente, requeriría tanto actuaciones en el sistema educativo como campañas en los medios de comunicación. Junto al gran fraude, existe uno cotidiano de pequeña cuantía, pero que, repetido, multiplica sus efectos por millones.

El despilfarro de los recursos públicos y la corrupción son factores que tienden a erosionar esa escasa conciencia fiscal, pues los ingresos públicos se recaudan para financiar unos gastos que han de percibirse como legítimos y necesarios. La sensación de que la carga fiscal no se reparte equitativamente constituye otro factor de debilidad.

En este contexto, decisiones como las de promulgar amnistías fiscales de forma recurrente tampoco ayudan. En la última se permitió la regularización fiscal a cambio del pago de apenas un 3% de lo aflorado (que podía ser dinero efectivo, lo que facilitaba el blanqueo de capitales). Todo para lograr una recaudación de 1.200 millones de euros, que no llegó ni a la mitad de lo inicialmente previsto.

En conclusión, ha faltado históricamente la voluntad política necesaria para aplicar políticas ambiciosas contra el fraude. Sería difícil encontrar un asunto más adecuado para consensuar a largo plazo en forma de pacto de Estado.