Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

Cuando el sistema aún lograba superávit, se tendió a confundir ambos criterios, sin tener una separación clara de las fuentes de financiación y dando más relevancia a la solidaridad que a la contributividad. Desde que las cuentas comenzaron a empeorar, han proliferado las reformas en sentido contrario, culminando (hasta ahora) en las últimas de 2011 y 2013.

El nuevo Índice de Revalorización de las Pensiones no garantiza el mantenimiento del poder adquisitivo

Uno de los principales rasgos que definen estas continuas reformas consiste en que las actuaciones por el lado de los ingresos han sido relativamente escasas. Aunque no hayan sido las protagonistas, han existido: con la idea general de acercar más las bases por las que se cotiza a los ingresos realmente percibidos, se han incluido en ellas nuevos conceptos (como las retribuciones en especie que los empleados reciban de sus empresas) y se han aumentado de forma recurrente las cotizaciones máximas. No se ha optado, sin embargo, por incrementar de forma general los tipos de cotización, probablemente por temor a los efectos negativos sobre el empleo de aumentar los costes laborales.

De forma totalmente incoherente, las bonificaciones y reducciones de cuotas, tan alegremente utilizadas, actúan en sentido contrario reduciendo los recursos del sistema. A menudo se han usado para luchar contra la temporalidad en la contratación. El intento ha sido costoso y esencialmente ha fracasado, como cabía esperar. No resulta viable reducir la temporalidad mediante bonificaciones y reducciones de cuotas a la Seguridad Social, a la vez que se implanta una legislación laboral que la facilita.

Objetivo único, reducir el gasto

Las medidas por el lado de la reducción del gasto han sido mucho más numerosas, protagonizando claramente las sucesivas reformas. Dentro de este conjunto de medidas, un primer grupo, de tipo tradicional, cambia parámetros del sistema, endureciendo los requisitos de acceso al mismo. La edad de jubilación se retrasa de los 65 a los 67 años de forma gradual (con un periodo transitorio que concluirá en 2027). El periodo de cotización exigido para generar una pensión “completa” también se incrementa, desde los 35 años cotizados a los 37; el desempleo y la precariedad harán difícil alcanzar las largas carreras de cotización ahora exigidas. También el periodo de cómputo de la pensión, es decir, los años cuyos ingresos se utilizan como referencia para el cálculo de su cuantía, se irá incrementando progresivamente desde 15 a 25 años. Calcular la pensión en función de los ingresos obtenidos durante un porcentaje más alto de la vida laboral tendrá un impacto negativo para aquellos trabajadores cuyos salarios sigan una línea ascendente, como ha venido siendo lo normal hasta ahora.

Otros cambios han modificado el régimen de las jubilaciones anticipadas, desincentivándolas e intentando terminar con el frecuente uso del adelanto de la jubilación como un instrumento de regulación del empleo. El segmento de población que puede verse más perjudicado por estas reformas, que posponen el acceso a la jubilación, son los parados mayores de 55 años. Al ir agotando su cobertura por desempleo, quedarán desprotegidos durante más años antes de poder jubilarse.

Un segundo grupo de medidas de reducción del gasto, más novedosas y recientes, son las incluidas en la reforma de 2013. Introducen mecanismos automáticos para garantizar el equilibrio presupuestario del sistema, como el factor de sostenibilidad y el nuevo índice de revalorización de las pensiones.

Domar la demografía

El factor de sostenibilidad es una medida de enorme trascendencia. Se trata de un mecanismo de estabilización automático, que pretende adaptar las pensiones a los cambios demográficos. Para ello, la cuantía inicial de la prestación se fijará en función de la esperanza de vida. Si esta aumenta, la cuantía irá disminuyendo, de forma que el importe total que perciban los pensionistas a lo largo de toda su jubilación sea el mismo, aunque unos disfruten la pensión más años que otros. Si la esperanza de vida sigue aumentando en el futuro, como cabe esperar, la persona que se jubile entonces cobrará una pensión anual menor durante más años, para que reciba así la misma cantidad total que quien se jubile en la actualidad.

El informe de la comisión de expertos creada para diseñar esta reforma prevé que el factor supondrá una reducción aproximada de un 5% de la cuantía inicial de las pensiones cada 10 años. La esperanza de vida que se aplicará es la del conjunto de la población, lo que puede resultar discriminatorio para aquellas personas con esperanzas de vida menores por su actividad profesional, sexo o situación social. La puesta en marcha de este factor de sostenibilidad se ha pospuesto hasta 2019.

El nuevo Índice de Revalorización de las Pensiones (IRP), por el contrario, se ha empezado a aplicar de forma inmediata. Se trata de otro cambio de enorme trascendencia para la evolución (a la baja) del gasto en pensiones. En el sistema de pensiones, casi tan importante como la fórmula para el cálculo de la prestación inicial es el mecanismo mediante el que esta se actualiza posteriormente. En el caso de las revalorizaciones, además, las reformas no afectarán solo a las nuevas pensiones, sino a todas.

El IRP rompe con la tradición de revalorizar las pensiones en función del Índice de Precios al Consumo (IPC): en su lugar, las pensiones se revalorizarán en función de la situación presupuestaria del sistema. Con este cambio, se deja de garantizar el mantenimiento del poder adquisitivo de las pensiones. El funcionamiento del IRP estará limitado por unos topes mínimo y máximo: las pensiones se revalorizarán como mínimo un 0,25% y nunca podrán incrementarse por encima de la subida del IPC más 0,5 puntos. Estos límites no son simétricos. Por ejemplo, con una inflación del 2%, el límite mínimo permite una reducción del poder adquisitivo de las pensiones del 1,75% en un año; en sentido contrario, harían falta más de tres años de revalorizaciones en el límite máximo para recuperar ese poder adquisitivo perdido. En la práctica, durante todos los años de vigencia de la nueva ley (desde 2013) siempre las revalorizaciones han sido del 0,25%, las mínimas permitidas. Si eso no se ha notado tanto en términos de pérdida de poder adquisitivo ha sido solo gracias a la baja inflación coyuntural.

Este nuevo enfoque se basa en fórmulas matemáticas que presentan una gran complejidad técnica, por lo que resultan difíciles de comprender para el ciudadano medio. La falta de transparencia aumenta debido a que las fórmulas se basan en datos futuros, que han de estimarse. El comportamiento del Gobierno tampoco ha sido transparente, pues no ha hecho públicos ni cuál habría sido el IRP si no hubiese entrado en funcionamiento el límite mínimo, ni los datos detallados que ha utilizado para realizar las previsiones, como ha señalado la Autoridad Independiente de Responsabilidad Fiscal (AIReF).

El impacto combinado del factor de fostenibilidad y del IRP sobre la disminución del gasto en pensiones es potencialmente muy considerable. El Gobierno suele negarlo a la opinión pública interna, mientras presume de eso mismo frente a los socios europeos. Las predicciones realizadas en el Programa de Estabilidad 2014-2017 estiman un ahorro de 3,4 puntos del PIB en 2050, respecto al escenario sin reforma. Cabe temer a largo plazo un alejamiento de la pensión media respecto del salario medio. Así, se garantizaría la sostenibilidad presupuestaria del sistema, pero a costa de la suficiencia de las pensiones para sus beneficiarios.

Resultados mediocres

¿Cuáles han sido los resultados de todas estas reformas? De momento, no espectaculares, a juzgar por las cifras. El año pasado, pese a un crecimiento del PIB del 3,2% y a la creación de medio millón de empleos, la Seguridad Social registró un déficit de 16.708 millones de euros, equivalente al 1,55% del PIB. Estos resultados empeoraron en 3.000 millones los ya malos datos de 2014. Los mismos problemas se repetirán en 2016, casi con certeza. La AIReF ha vuelto a advertir de las deficientes previsiones presupuestarias y de la imposibilidad de lograr el objetivo de déficit.

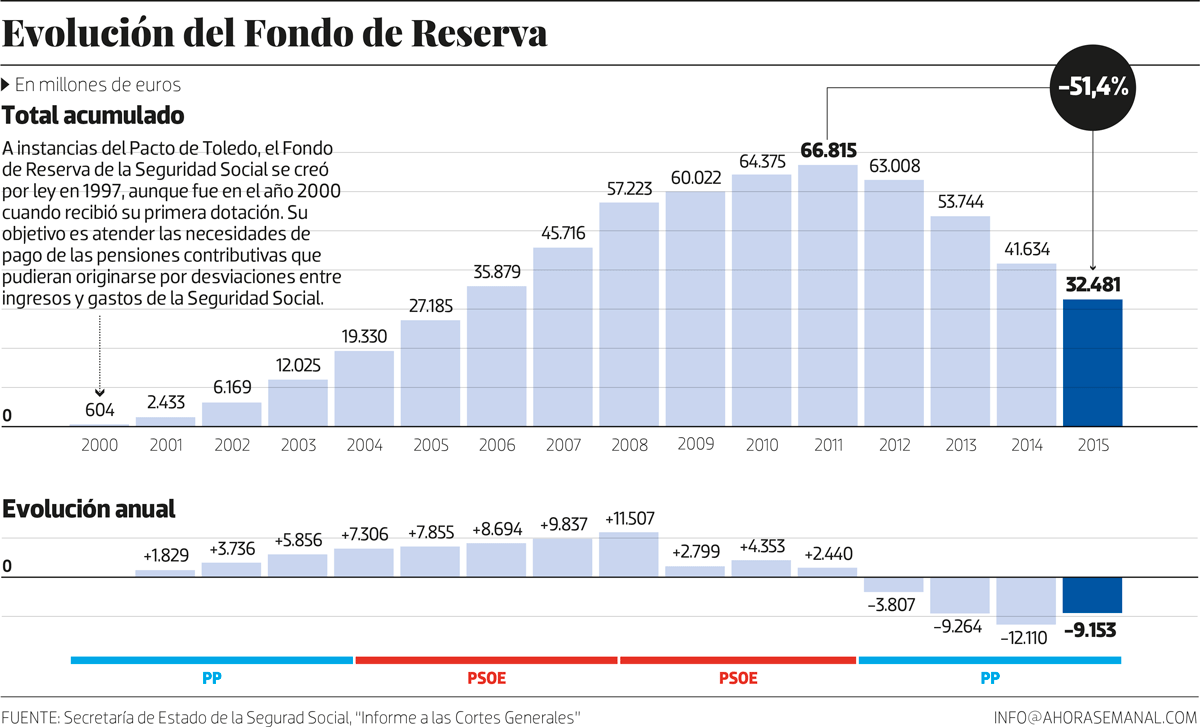

Los repetidos desfases se han cubierto recurriendo al Fondo de Reserva de la Seguridad Social (la famosa “hucha de las pensiones”). A fines de 2015, solo quedaban en él 32.500 millones de euros (menos de la mitad que en 2012). El remanente apenas equivale a la financiación de cuatro meses de las prestaciones.

La razón fundamental del agujero en las cuentas hay que buscarla en el lado de los ingresos, la asignatura pendiente. La mejora del mercado laboral no se ha traducido en un incremento de la recaudación por cotizaciones acorde a las previsiones del Gobierno. Frente a los ingresos por cotizaciones presupuestados en 109.833 millones, solo se alcanzaron 100.492. En la falta de ingresos inciden motivos como la devaluación salarial o la alta precariedad laboral, que reducen las bases reguladoras y convierten en ilusorias las previsiones oficiales de crecimiento de los ingresos. Otro factor a tener en cuenta es el enorme desempleo que aún padece nuestro país; de los 4.780.000 parados, muchos han ido agotando sus prestaciones y dejando de cotizar. En la actualidad, el número de cotizantes está todavía unos dos millones por debajo del que existía antes de la crisis.

La razón principal del agujero en las cuentas hay que buscarla en el lado de los ingresos, la asignatura pendiente

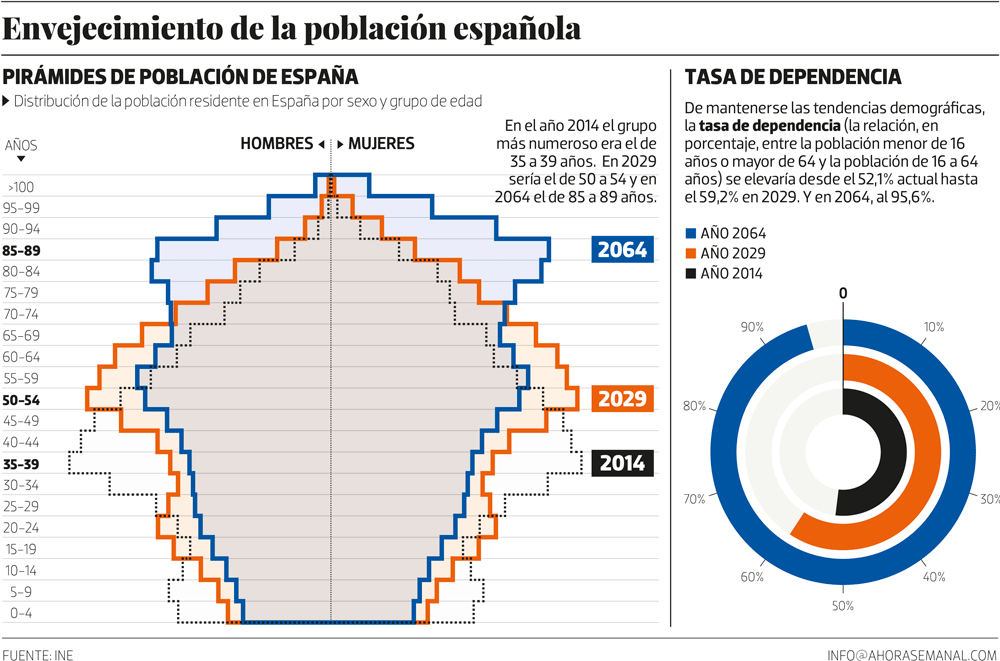

No obstante, al margen de cuestiones coyunturales (como el impacto de la crisis en el paro y en otras características del mercado laboral) existen elementos estructurales más de fondo que lastran los ingresos de la Seguridad Social, relacionados con la demografía. En el sistema de reparto existente en España, cada generación financia las pensiones de la anterior. El cambio demográfico resulta determinante, aunque la evolución de otras variables (como la inmigración o la productividad) pueda matizarlo. Debido a él, las nuevas cohortes que vayan entrando en el mercado de trabajo a cotizar serán más pequeñas. Ellas tendrán que sostener a los grupos que vayan jubilándose, cada vez más grandes. Lo que estos cotizaron se gastó ya, a su vez, en sostener a sus mayores. Según las previsiones anteriores a la última reforma, estas tendencias demográficas harían que los ingresos se mantuviesen aproximadamente en el 10% del PIB, mientras los gastos irían escalando hasta un máximo del 14% hacia 2050.

Escenarios alternativos

Los datos anteriores dan una idea del fuerte recorte que deberán sufrir las pensiones si todo el ajuste se realiza por el lado del gasto. Afortunadamente, no es ese el único escenario posible. Existen escenarios alternativos más lógicos. Al fin y al cabo, los ingresos no son una variable exógena, no están dados, dependen de decisiones políticas. Si va a aumentar la población envejecida, ¿por qué no reforzar los ingresos para hacer frente a esas mayores necesidades, en vez de dejar caer todo el peso sobre las nuevas y reducidas cohortes de cotizantes? El reto es formidable, pero posible: elevar los ingresos en cuatro puntos del PIB, pero en un plazo que se extiende más de tres décadas y partiendo de un nivel tres puntos inferior a la media de la Unión Europea.

Con el fin de lograr ese objetivo, la financiación a través de los Presupuestos Generales del Estado (es decir, vía ingresos impositivos) de una parte del gasto en pensiones, en la línea ya iniciada con los complementos a mínimos, parece imprescindible. Las formas posibles de hacerlo son varias, pero destaca la de financiar por esta vía las pensiones de viudedad y orfandad, que suponen unos 23.000 millones al año y tienen una vertiente solidaria que predomina sobre la contributiva.

No debe confundirse el dedicar más ingresos impositivos a la Seguridad Social con subir los impuestos en la misma cuantía. Existe margen para la reasignación de recursos. El propio cambio demográfico liberará recursos haciendo, por ejemplo, que haya escasez de mano de obra, con lo que dejará de ser necesario dedicar las cantidades actuales a pagar prestaciones por desempleo. El gasto en educación tampoco supondrá las mismas exigencias económicas, al cambiar la estructura demográfica de la población. Tampoco debe olvidarse que este reto social es transitorio. La pirámide demográfica no va a permanecer invertida para siempre. Se trata de una situación relacionada con la generación del baby boom, que durará unas dos décadas, hasta que entren cohortes más pequeñas tanto a jubilarse como a trabajar.