Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

El estudio refleja una nueva realidad emergente: los recursos no convencionales están cambiando la percepción sobre la disponibilidad futura de petróleo en el mundo, al mismo tiempo que su distribución geográfica altera de forma significativa el statu quo geopolítico.

Los combustibles nuevos recuperables triplican el volumen de crudo convencional consumido hasta ahora

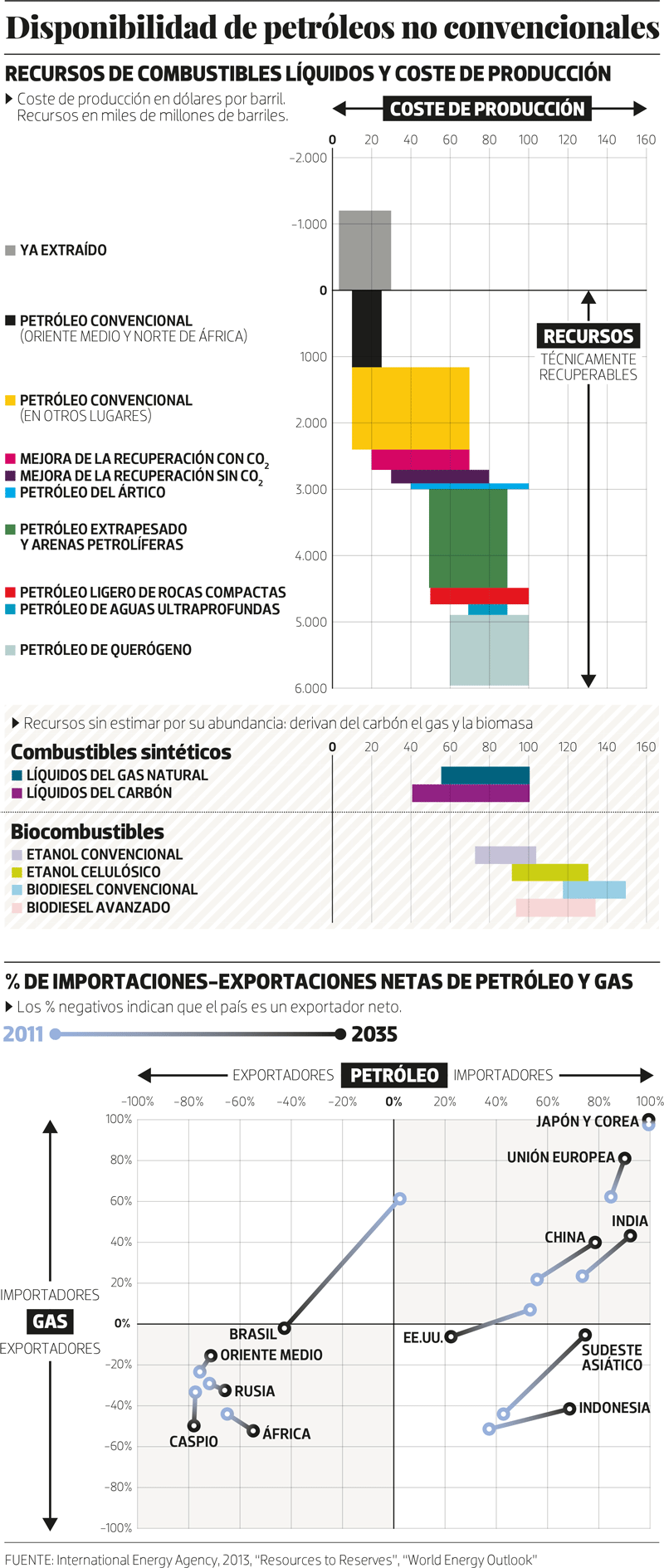

Sobre la cuestión de cuánto petróleo queda en el mundo, considerando tanto los recursos convencionales como los no convencionales, resulta particularmente interesante el gráfico adjunto, elaborado por la Agencia Internacional de la Energía (AIE). En el eje vertical se representa el volumen potencial de recursos técnicamente recuperables a largo plazo, mientras que el eje horizontal informa sobre los rangos de costes estimados para la producción (exploración, extracción, tratamiento y mejora) del hidrocarburo líquido obtenido a partir de diferentes categorías de recursos. La AIE concluye que los recursos técnicamente recuperables de fuentes no convencionales, excluyendo los biocombustibles y los combustibles líquidos sintetizados a partir del carbón y del gas natural, multiplican aproximadamente por tres el volumen de petróleo convencional consumido hasta la fecha. Y, según el organismo citado, la mayor parte de dichos recursos no convencionales puede ser producida a un coste inferior a 100 dólares por barril, aunque este aumentaría si se internalizaran los costes correspondientes a las emisiones de CO2 asociadas al proceso de producción, que no están contabilizados en el gráfico.

Nueva distribución global

Por lo que se refiere a la distribución geográfica de los recursos, la AIE constata que los países industrializados de la OCDE, que tan solo atesoran el 15,6% de los recursos globales técnicamente recuperables de petróleo convencional, contabilizan en la actualidad el 62% de los recursos no convencionales. Junto a estas líneas encontrarán un desglose por países de algunos de estos últimos. A efectos comparativos tengan en cuenta que las actuales reservas probadas de petróleo convencional de Arabia Saudí rondan los 267x109 barriles (109 equivale a mil millones) y que las del mundo se sitúan en torno a los 1.698x109 barriles.

Los recursos de petróleo extrapesado (extra-heavy oils) y arenas petrolíferas (oil sands) se localizan preferentemente en Venezuela (en la denominada Faja del Orinoco) y en Canadá, respectivamente. La cantidad de petróleo total (o in situ) contenido en las arenas petrolíferas de Canadá se calcula en torno a 1.840x109 barriles, de los cuales podrían recuperarse con la actual tecnología unos 800x109 barriles. En el caso del petróleo extra-pesado estaríamos hablando de alrededor de 1.360x109 barriles in situ, con cerca de 500x109 barriles recuperables. Además de Venezuela y Canadá, también existen recursos significativos de estos dos tipos de petróleo no convencional en Rusia y Kazajistán, así como volúmenes más modestos en Angola, Azerbaiyán, China, Madagascar, Oriente Medio, Reino Unido y EE.UU., que en conjunto podrían significar otros 600x109 barriles recuperables.

En cuanto al petróleo ligero de rocas compactas (light tight oil o LTO), también conocido como petróleo de lutitas (shale oil), en los últimos años su explotación comercial mediante la técnica de fracking ha alcanzado un nivel de desarrollo muy importante en EE.UU. En dicho país, la agencia gubernamental Energy Information Administration estima los recursos técnicamente recuperables de este tipo de petróleo en unos 60x109 barriles, mientras que las cifras a nivel mundial oscilan, según las fuentes, entre 100x109 y 600x109 barriles, principalmente repartidos, además de EE.UU., entre Rusia, China, Argentina, Libia, Australia, Venezuela, México, Pakistán y Canadá, por este orden.

Un tercer tipo de petróleo no convencional a considerar es el proveniente de las lutitas con querógeno (kerogen shales u oil shales). En la actualidad, el petróleo de querógeno (kerogen oil) se produce en muy pequeñas cantidades en Estonia, China y Brasil. Las lutitas con querógeno de más fácil explotación, mediante técnicas mineras, son aquellas próximas a la superficie, aunque también pueden explotarse las acumulaciones más profundas inyectando agua caliente en el subsuelo. Los recursos del primer tipo son enormes. Los más grandes conocidos hasta la fecha se localizan en áreas de Utah, Colorado y Wyoming, en EE.UU. El resto de recursos, que podrían suministrar hasta un total aproximado de 1.300x109 barriles recuperables, se encuentran por orden de importancia decreciente en Jordania, Australia, Estonia, China, Israel, Marruecos y Brasil.

¿Declive de Oriente Medio?

En el campo de las implicaciones geopolíticas, es interesante destacar que los recursos no convencionales por explotar contabilizados a finales de 2011 se localizaban preferentemente en América del Norte, Europa del Este-Eurasia y América Latina, contrarrestando de esta forma la importancia geopolítica de Oriente Medio, región que concentra el 42% de las reservas y recursos de petróleo convencional. Sin embargo, esta mayor concentración de recursos no convencionales fuera de Oriente Medio podría ser más aparente que real. En la actualidad, la explotación de petróleos no convencionales está mucho más desarrollada en América del Norte que en otros lugares, lo que en parte podría explicar por qué las estimaciones atribuyen a dicha región el mayor volumen de recursos. De hecho, es posible que otras regiones, como Oriente Medio y África del Norte, ricas en recursos convencionales y, por tanto, poco exploradas desde la perspectiva de los no convencionales, vean en el futuro aumentar considerablemente las estimaciones de estos últimos.

Cara y cruz de la dependencia

Otro punto interesante a subrayar desde una perspectiva geopolítica es que, como consecuencia del auge de la producción de hidrocarburos no convencionales, en las próximas dos décadas EE.UU. podría lograr la autosuficiencia y convertirse en exportador neto de gas natural, al mismo tiempo que podría reducir su dependencia de las importaciones de petróleo a un 20% de su consumo total —un porcentaje este último que se pretende reducir a cero mediante el uso de biocombustibles, mejoras de la eficiencia y la electrificación del transporte—. Como ilustra la figura adjunta, esta tendencia resulta completamente opuesta a la de otros países y regiones, con excepción de Brasil, que también experimenta una neta evolución hacia un descenso de sus importaciones, en este caso en base a la explotación de los grandes recursos de hidrocarburos convencionales del presal.

EE.UU. podría lograr la autosuficiencia en solo 20 años y convertirse en exportador neto de gas natural

En claro contraste con EE.UU., las previsiones sobre la dependencia de la UE —un ámbito geográfico en el que la oposición social y política hace poco probable una explotación de los recursos no convencionales similar a la del otro lado del Atlántico— son particularmente negativas. Se espera que la dependencia de las importaciones de gas de la UE pase del 60% en 2011 al 80% en 2035, mientras que la de petróleo evolucionaría de un 80% a cerca del 90% durante el mismo periodo. Al margen de las implicaciones para la seguridad de suministro, estos datos suponen unos precios de la energía mucho más caros en Europa, lo que sin duda supondrá un pesado fardo para la competitividad de su industria y una pérdida del poder adquisitivo de sus ciudadanos.