Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

Las pensiones se han colado en la campaña. De momento, sin demasiado ruido siguiendo el espíritu del Pacto de Toledo de tratar de no convertirlas en un arma electoral. No es un tema menor. Son, junto a la sanidad y la educación públicas, los soportes del Estado del bienestar. Pero la Seguridad Social lleva un lustro generando déficit. Y el debate sobre la necesidad de atajarlo se ha reabierto ahora con la propuesta socialista de aplicar un recargo impositivo finalista a las grandes fortunas para sufragar el déficit. PP y Ciudadanos rechaza la propuesta socialista. Unidos Podemos también rehúsa un impuesto finalista y defiende explorar subidas con los actuales o con otros impuestos.

En realidad, el sistema de pensiones lleva décadas sometido a cambios. En 1985, con el PSOE recién llegado al gobierno, subió de ocho a quince años el periodo de cotización mínimo para tener derecho a una pensión y se alargó la base para calcularla de dos a ocho años. Aquello les valió a los socialistas un enfrentamiento frontal con los sindicatos y especialmente con la UGT de Nicolás Redondo, también diputado. Redondo acabó rompiendo la disciplina y votó en contra en el Congreso. Desde entonces ha habido numerosos cambios de pequeño y gran calado.

El PSOE propone crear un impuesto finalista a las grandes fortunas para financiar las pensiones

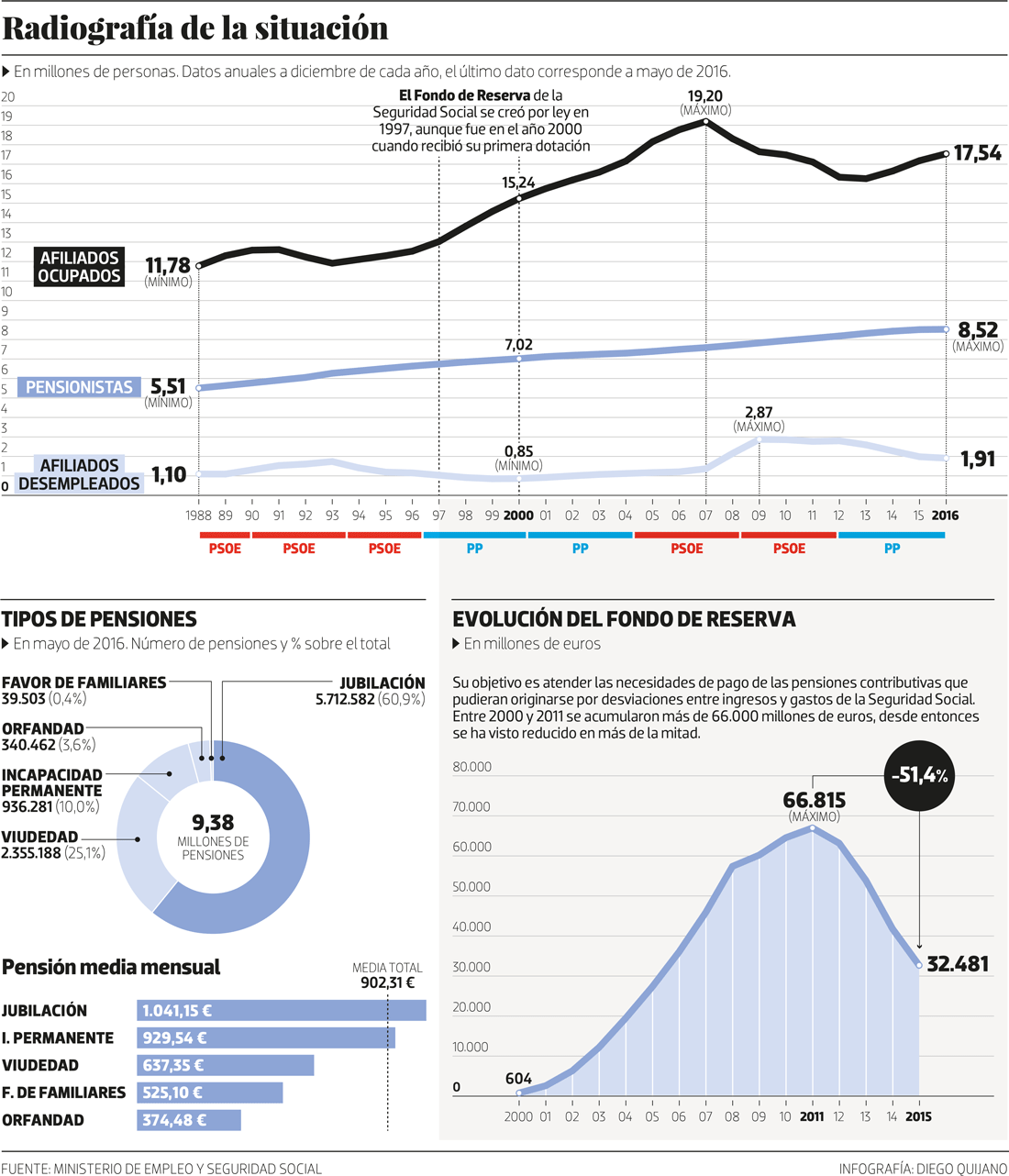

¿Qué les pasa hoy a las pensiones? ¿Son sostenibles? Los números apuntan a dificultades. Los ingresos de la Seguridad Social no están cubriendo los gastos necesarios para pagar a los pensionistas. El gasto es de 121.000 millones de euros. Esto representa un 11% de la riqueza nacional. Pero Alemania, Francia y otros del norte de Europa están gastando en pensiones hasta tres puntos más de PIB que España. Con un déficit anual en los últimos tiempos superior al 1% del PIB (unos 13.000 millones de euros), la comisión del Pacto de Toledo sobre pensiones deberá abordar en breve la situación y plantear qué cambios deben introducirse.

Reservas menguantes

La realidad es que parte de la paga de los pensionistas se está satisfaciendo con cargo al fondo de reserva de la Seguridad Social, la hucha de las pensiones. Sin ir más lejos, el Gobierno informó el pasado 29 de enero, que había detraído de él 13.250 millones de euros en 2015 para completar el pago de las pensiones. 3.750 millones se utilizaron en julio y 9.500 en diciembre, coincidiendo con las pagas extraordinarias. El fondo de reserva se creó por recomendación de la comisión del Pacto de Toledo a partir de 2000 con el PP en el gobierno, precisamente para afrontar las épocas de vacas flacas. Llegó a tener un máximo de 66.815 millones de euros en 2011 cuando el PSOE dejó el gobierno. Pero hoy ha menguado hasta 32.481 millones. De mantenerse el déficit, muchos expertos calculan que la hucha podría dar para otros tres años más. No parece poco tiempo teniendo en cuenta que este fondo se empezó a usar hace cinco años.

La causa del agujero presupuestario y de las dificultades futuras que se auguran radica en diversos factores: el incremento de la esperanza de vida (hoy casi 20 años después de la jubilación), el fuerte crecimiento del número de pensiones (1,1 más en la última década hasta llegar a 9,3 millones en mayo de este año, según la Seguridad Social), y el hecho de que las pensiones de los nuevos jubilados son cada vez mayores (la nómina mensual de las pensiones suma 8.500 millones, un 59% más que en 2006). En mayo de 2016, la pensión media de jubilación asciende a 1.041 euros al mes, un 43% más que 10 años atrás. Y la pensión media, incluyendo las de viudedad, orfandad y otras, ha crecido un 40%, hasta 902 euros. Hay más causas. Entre ellas está el empeoramiento de la tasa de dependencia (la relación entre los mayores de 65 años y los que tienen edad de trabajar).

PP y Ciudadanos rechazan una nueva tasa y Unidos Podemos plantea sostenerlas con impuestos existentes

Numerosos estudios, salvo los de los sindicatos, han avalado la mayoría de las reformas para frenar el gasto. Algunos aconsejan también abrir planes de pensiones privados para complementar la pensión pública, planes estimulados con desgravaciones fiscales para animar a suscribirlos. Los gobiernos socialistas y los populares han tomado medidas sobre el gasto en los últimos años: aumentar la edad de jubilación de 65 a 67 años y subir de 15 a 25 los años incluidos en el cálculo de la pensión. También retrasar la jubilación anticipada voluntaria de 61 a los 63 años, con la exigencia de 33 años cotizados (antes 30) para obtener el cien por cien de la pensión, así como elevar a 37 los años requeridos para llegar al máximo de la base reguladora (antes 35). Pero estas medidas tardarán en dejarse notar en los gastos. La Autoridad de Responsabilidad Fiscal ha señalado que la Seguridad Social “dispone de pocas palancas para mejorar la recaudación en el corto plazo y los gastos están determinados por una normativa cuyas importantes reformas necesitan un periodo más amplio para desplegar todos sus efectos”.

Las reformas más recientes impulsadas por el PP pueden mermar las pensiones. Han consistido en desligar desde el año pasado la subida de las pensiones del aumento de los precios y ligarla a la situación de las cuentas de la Seguridad Social. El PP saca pecho diciendo que las pensiones nunca subirán menos del 0,25%, pero hay que considerar que si llegara un periodo de mayor inflación (algo que ahora no ocurre), los pensionistas perderían poder adquisitivo. A partir de 2019 entrará en vigor otra medida: el Factor de Sostenibilidad, que actuará calculando la pensión inicial según evolucione la esperanza de vida. Si la esperanza de vida crece como hasta ahora, supondrá que las pensiones iniciales bajarán.

Los bajos salarios se han instalado y no generan suficientes fondos para cubrir el gasto en pensiones

Se ha hablado menos de reforzar los ingresos que de frenar los gastos. Los expertos y los partidos están poniendo ahora más énfasis en aumentar los ingresos. Se barajan medidas como elevar la base máxima de cotización (hoy de 3.642 euros al mes) por encima de la media, algo que ha hecho el Gobierno ahora en funciones para lograr más ingresos de los sueldos más altos; sacar de la Seguridad Social o eliminar las bonificaciones y las tarifas planas destinadas a apoyar el empleo fijo, que también ha impulsado el Gobierno pero que cuestan miles de millones euros; y crear empleos que proporcionen mejores sueldos y den mayores ingresos a la Seguridad Social. Lo último no está ocurriendo. Los bajos salarios se han instalado en muchas empresas, a pesar del crecimiento económico y no generan suficientes fondos para cubrir el gasto en pensiones. Ni tan siquiera con los 455.000 nuevos cotizantes logrados hasta abril de este año en términos interanuales se podrá evitar que 2016 cierre con un fuerte déficit.

Un nuevo gravamen

Al hilo de la idea de aumentar los ingresos, el PSOE ha planteado crear un recargo que ayude a financiar la Seguridad Social. Manuel de la Rocha, secretario de Economía, lo explica así: “Es necesario destinar dinero de los impuestos al pago de las pensiones. Ya se destinan unos 10.000 millones del presupuesto del Estado para pagar parte de nuestras pensiones (los complementos a mínimos y las no contributivas)”. El dirigente socialista critica que “el Gobierno del PP ha dejado el déficit de la Seguridad Social en unos 14.000 millones. Si le unimos que tendremos una población más envejecida, con menos jóvenes y personas que, afortunadamente, viven más, es inevitable mejorar los ingresos si queremos tener pensiones decentes”. Y concreta De la Rocha: “La propuesta que llevaremos al Pacto de Toledo es introducir una contribución de solidaridad, inspirada en el modelo francés, vinculada a la riqueza, que consistiría en un recargo temporal y específico a grandes fortunas y patrimonios para sufragar el déficit de las pensiones”.

Desde el Gobierno, el secretario de Estado de la Seguridad Social, Tomás Burgos, planteó el año pasado que las pensiones de viudedad y orfandad podrían pasar a pagarse con cargo a los Presupuestos del Estado como las no contributivas y los complementos a mínimos. Pero el PP se desmarca de la propuesta socialista de crear un impuesto para sufragar las pensiones. Carolina España, portavoz del PP en la Comisión del Pacto de Toledo y candidata al Congreso, lo explica: “Rechazamos una subida de impuestos para financiar las pensiones. Nuestro modelo es financiarlas con la creación de empleo. Si llegamos a nuestro objetivo de que haya 20 millones de personas trabajando en la próxima legislatura, podemos financiar las pensiones sin subir impuestos, como reclama el PSOE y comparte Podemos. La clave está en seguir creando empleo. Y apostilla: “El PP ha garantizado las pensiones y las ha subido por ley, mientras que lo único que ha hecho el PSOE ha sido ponerlas en riesgo y congelarlas”.

No al impuesto específico

El PP ha gastado más de la mitad del Fondo de Reserva: tenía 66.815 millones en 2011 y tiene 32.481 millones ahora

La coalición Unidos Podemos —que suma para el 26-J a Podemos e Izquierda Unida— plantea en su programa la “introducción progresiva de la financiación por vía impositiva” para garantizar las pensiones. Respecto a la contribución de solidaridad que plantean los socialistas, Alberto Montero, responsable de Economía del Consejo Ciudadano de Podemos, dice: “Hay que destinar más dinero de los presupuestos a pensiones. Pero no queremos un impuesto finalista sino en el marco de una reforma fiscal, analizar las vías que tienen los distintos impuestos de dar más ingresos para pagar pensiones”. José Antonio García Rubio, secretario ejecutivo de Economía de IU, tampoco apoya una tasa específica para las pensiones. “Podrían obtenerse más recursos a través de los impuestos, pero no creando uno de carácter finalista”, dice el dirigente de IU. Los dos dirigentes defienden subir las bases máximas de cotización y elevar el salario mínimo y los sueldos femeninos (más bajos, de media) para obtener más recursos para la Seguridad Social.

Mejorar los ingresos

Ciudadanos rechaza el impuesto que propone el PSOE. “La solución al problema de financiación de nuestras pensiones no pasa por subir los impuestos, sino por soluciones que, a la vez que actúen sobre los ingresos y los gastos de la Seguridad Social, sienten las bases para un crecimiento sostenido de nuestro nivel de empleo a largo plazo”, dice Toni Roldán, portavoz económico del partido. “Las políticas de Rajoy —añade Roldán— no han hecho sino mermar nuestro ya de por sí frágil Fondo de Reserva, del que el Gobierno ha extraído más de 30.000 millones. Las políticas indiscriminadas de bonificación de las cotizaciones son ineficaces y deben redirigirse —agrega— hacia quienes tienen especiales dificultades de acceso al trabajo. Posteriormente, no podemos cerrarnos a que prestaciones que corren a cargo de la Seguridad Social, como las familiares o económicas por hijos, o incluso otras como las de incapacidad, viudedad u orfandad, pasen a ser retribuidas con cargo a los Presupuestos del Estado”.

Pensionistas en el puerto de Bermeo (Vizcaya). RAFA RIVAS / AFP / GETTY