Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

La creciente preocupación de los ciudadanos españoles por el funcionamiento de las instituciones es quizá uno de los aspectos más positivos de la Gran Recesión. Pero, ¿cómo se conoce realmente si las instituciones españolas son mejores o peores que las de otros países del entorno? Se trata de responder a preguntas sencillas como: ¿en otros organismos de fiscalización europeos se designa personal “a dedo”?, ¿cuánto le cuesta al contribuyente cada informe?, ¿qué garantías de independencia tienen los auditores?, ¿cuánto se tarda en resolver un expediente? La contestación exige el análisis de los datos disponibles, y es curioso que nadie hasta ahora se haya preocupado de hacerlo. Para remediar este raro vacío la Fundación ¿Hay Derecho? inició en 2015 una serie de estudios comparativos sobre algunas instituciones clave en España, el primero de ellos dedicado al Tribunal de Cuentas (TCu).

El Tribunal de Cuentas pertenece a un tipo de organismos públicos (entidades fiscalizadoras superiores) encargados de controlar que los fondos públicos se gestionan de forma eficiente y de acuerdo con la legalidad. Representan un contrapeso esencial al poder ejecutivo y es, por tanto, muy importante que sean independientes para ejercer su labor de manera eficaz. Si funcionan correctamente, estos órganos de control externo deberían descubrir y atajar la mala gestión, el despilfarro y la corrupción.

Sin embargo, en España no es habitual que los grandes escándalos de corrupción y de despilfarro sean detectados por el organismo encargado del control de las cuentas públicas. Las noticias que aparecen en los medios sobre el Tribunal de Cuentas se refieren más a las acusaciones de nepotismo o de politización que al impacto de sus informes y a la relevancia de sus sanciones. ¿Es esto lo habitual en otras instituciones similares? Para averiguarlo la Fundación realizó un análisis de los órganos de control externo de Reino Unido, Italia, Francia, Alemania y Finlandia y del Tribunal de Cuentas Europeo. Estos organismos presentan diferencias entre sí. Simplificando mucho se podría decir que hay tres modelos: el anglosajón y el continental, y dentro del continental con o sin funciones de enjuiciamiento. Pero esto no impide llegar a algunas conclusiones interesantes.

Elegidos por el Parlamento

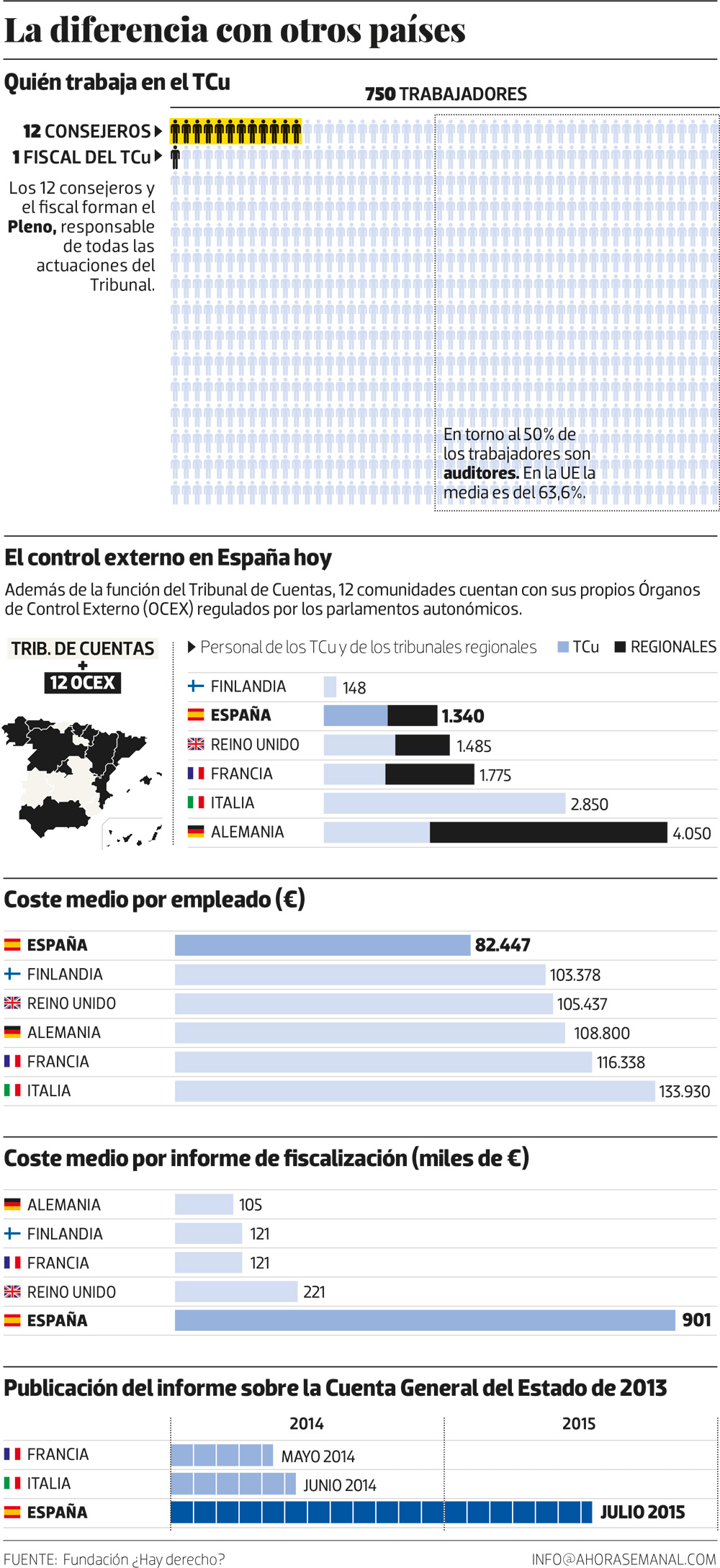

El primer elemento llamativo es el peculiar diseño institucional del Tribunal de Cuentas español, que es un órgano colegiado formado por 12 consejeros de cuentas elegidos por el Parlamento: seis por el Senado y seis por el Congreso de los Diputados entre profesionales de reconocido prestigio con más de 15 años de experiencia profesional. Su mandato dura 9 años, con posibilidad de reelección. Los doce consejeros, junto con el fiscal del Tribunal de Cuentas, nombrado por el Gobierno, conforman el Pleno, que es el órgano responsable de todas las actuaciones. Los consejeros no pueden ser destituidos y tienen un estatuto similar al de los jueces, garantizado por la Constitución, con la finalidad de preservar su independencia.

Si funcionara correctamente debería descubrir y atajar el despilfarro y la corrupción públicos

¿Qué ocurre en otros lugares? En unos países hay órganos unipersonales (Reino Unido y Finlandia) donde el máximo poder de decisión lo ostenta el Auditor General, y en otros existen órganos colegiados, como el español, que están formados por una serie de magistrados (el equivalente a los consejeros de aquí), que son quienes toman las decisiones, firman los informes de auditoría y tienen un estatus especial, similar al de los jueces, con el fin de garantizar su independencia. Esto último es lo que ocurre en países como Alemania, Italia y Francia.

La peculiaridad española en relación con las instituciones alemanas, francesas o italianas reside en tres aspectos fundamentales: (1) los magistrados o consejeros, cargos inamovibles, son solo unos pocos dentro de la institución, (2) son seleccionados exclusivamente por el poder legislativo (las Cortes Generales) y (3) ostentan, reunidos en el Pleno, tanto la capacidad decisoria en materias técnicas como de gestión y organización interna de la institución, incluidas las cuestiones de personal. Solo el Tribunal de Cuentas Europeo tiene un diseño institucional similar al español, ya que cuenta con 28 magistrados elegidos por el Consejo Europeo tras consultar con el Parlamento.

En Francia, por ejemplo, hay 219 magistrados; en Italia, 417, y 63 en Alemania. Los magistrados en estos países son funcionarios públicos con un estatuto especial con carácter inamovible, de por vida, y se encargan de las labores que podríamos llamar técnicas. Las decisiones se adoptan de forma colegiada a través de paneles o secciones, que suelen reunir al menos a tres de estos magistrados. La diferencia con España, además del número, reside en que no todos los magistrados son de designación política, sino que normalmente solo lo son el presidente y un número muy reducido de magistrados, que son nombrados por el Parlamento o el Consejo de Ministros.

Los magistrados acceden al cargo por concurso público o son nombrados por comisiones mixtas en las que participan el presidente y otros magistrados, aunque pueden también incluir a otros miembros elegidos por el Parlamento (como sucede en Italia). También están claramente diferenciados los órganos que se dedican a la gestión, incluyendo la gestión de recursos humanos, de los que toman las decisiones de tipo técnico, es decir, de quienes firman los informes de auditoría.

Consejeros o jefes políticos

El carácter inamovible de los magistrados en los sistemas continentales es uno de los principales elementos que garantizan la independencia, y por ello su número y posición dentro de la estructura de la entidad tiene una enorme relevancia. El problema es que en España el único personal que goza de esta garantía de inamovilidad (por 9 años) son los propios consejeros, que son 12 respecto a un total de 750 trabajadores. Los consejeros son responsables de todo el trabajo del tribunal, pero —como es lógico— no lo realizan directamente sino que son quienes revisan los informes de los que sí lo hacen, que no solo no tienen estatus de magistrado sino que dependen directamente del Pleno en cuanto a promociones, asignación de funciones e incluso a posibles ceses y sanciones. La carrera profesional de los técnicos está en manos de sus “jefes políticos”, los consejeros. No está de más recordar que en la última década el 38% de todos los puestos de trabajo del Tribunal de Cuentas se han asignado por el sistema de libre designación, y que solo en el año 2014 este procedimiento se utilizó en el 86% de los nombramientos. Solo dos personas se incorporaron al Tribunal de Cuentas dicho año por concurso público, sobre un total de 29.

En otras palabras, todo el poder de control externo en España está en manos de 12 consejeros nombrados por el Parlamento. Es decir, al menos hasta ahora, mediante el acuerdo entre los dos grandes partidos. Por lo tanto, la renovación de los consejeros dependía de sus buenos oficios con esas formaciones. No es casualidad que ningún partido español haya sido sancionado nunca por el Tribunal de Cuentas aunque los escándalos en torno a su financiación han sido constantes. Todos los demás empleados públicos encargados de las tareas de fiscalización y enjuiciamiento dependen de ellos y su carrera profesional puede verse comprometida si existen desacuerdos.

Es muy importante destacar que en el resto de los países analizados con un modelo similar la garantía de inamovilidad se extiende mucho más allá de los cargos de designación política y los responsables del trabajo técnico tienen también esta consideración de magistrados aunque no hayan sido nombrados por el poder ejecutivo o por el poder legislativo.

Además, en otros países existe la voluntad de separar la toma de decisiones técnicas de la toma de decisiones de carácter administrativo o gerencial e incluir en los órganos de gestión a magistrados que no hayan sido designados políticamente. Incluso en el Tribunal Europeo, que tiene un diseño similar al español, el Pleno es solo responsable de la selección del personal directivo, pero todas las demás competencias en materia de recursos humanos (promociones, expedientes disciplinarios, etc.) han sido delegadas en el comité administrativo o en el secretario general.

No es barato

La politización del Tribunal de Cuentas español no es una sorpresa, pero quizás lo sea más descubrir que tampoco resulta barato. Porque si bien se sitúa por debajo de la media en lo referente a su tamaño relativo y su coste medio, no sale tan bien parado en la comparativa si se analiza su eficiencia, es decir, si se valora su presupuesto y su personal en relación con el trabajo que realizan. Efectivamente, el coste medio por informe de auditoría publicado por cada tribunal analizado (con la excepción de Italia, ya que la información disponible no permitía hacer una comparativa con suficientes garantías) resulta que el español tiene el segundo coste más elevado, tras el Tribunal Europeo, que tiene costes específicos que encarecen significativamente el coste medio, como los gastos asociados a la labor de los traductores (los informes se traducen a todos los idiomas de la UE).

No es fácil realizar comparaciones cuantitativas entre el trabajo realizado por las distintas instituciones, ya que el contenido de las auditorías varía mucho de unos países a otros. Esta es una ratio calculada partiendo del dato de la totalidad de los informes emitidos (sin tener en cuenta el tipo de informe), pero se trata sin duda de un dato interesante, ya que todas las instituciones realizan varios tipos de informe, siendo los más complejos y caros los de gestión o value for money. Pero si se tiene en cuenta, por ejemplo, que en España en 2014 se realizaron 15 auditorías de gestión o desempeño mientras que en Reino Unido se realizaron 49 y en Finlandia 22, los datos son aún más clarificadores.

Tarde y de poca utilidad

Los informes del tribunal español, además de mucho más caros son bastante menos útiles, no solo porque se entienden mal, son excesivamente largos y contienen poca información relevante para ejercer la función de control, sino porque nadie se preocupa de realizar un seguimiento exhaustivo sobre las recomendaciones que recogen. Y, por último, se retrasan mucho, lo que rebaja su utilidad de forma significativa. La publicación del informe anual sobre la Cuenta General del Estado se realiza un año más tarde que en otros países; los informes sobre los partidos políticos y sus fundaciones llevan una demora de 2 años —hasta hace poco eran 5, pero la presión de la opinión pública ha acelerado el proceso— mientras que en Finlandia, por ejemplo, se publican a los cinco meses del cierre del ejercicio.

Doce consejeros elegidos por el Parlamento acaparan todo el poder en el órgano fiscalizador

En la labor de enjuiciamiento (que muchos autores consideran un anacronismo) parece que tampoco es muy efectivo. Mientras que el importe total devuelto a través de procedimientos de reintegro por alcance en 2014 en España fue de 14,69 millones de euros, en Italia ese mismo año se recuperaron solo a través de la ejecución de sentencias del tribunal 208 millones de euros y un total de 627 millones de euros a través del ejercicio de la función jurisdiccional.

En cuanto a la transparencia y a la relación con los ciudadanos solo el tribunal italiano sale peor parado que el español. Las instituciones de Reino Unido y Finlandia, que tienen órganos unipersonales y en las que no existe la figura inamovible del magistrado, son las que hacen un mayor esfuerzo por comunicar sus actividades y demostrar su eficiencia y eficacia, ya que su legitimidad deriva del éxito a la hora de vigilar el gasto público y no tanto del origen del nombramiento o del estatus jurídico de sus miembros.

Por último, ¿quién controla al controlador? Aquí, hasta hace unos meses se le controlaba poco. Es verdad que de nuevo la presión de la opinión pública ha llevado a la realización de un primer peer review (revisión por sus pares) en 2015, pero es indudable que el margen de mejora es muy grande, como revela la segunda tabla.

En definitiva, hay que ser mucho más exigentes con el Tribunal de Cuentas para que cumpla adecuadamente su función de controlar el gasto público. Le va mucho en ello a la salud de la democracia española, bastaría con adoptar algunas de las mejores prácticas de los países del entorno.

Este artículo es fruto de la colaboración entre AHORA y la Fundación ¿Hay Derecho?

El estudio íntegro, del que es una síntesis, está disponible en http://www.fundacionhayderecho.com/presentacion-del-analisis-del-funcionamiento-del-tribunal-de-cuentas-de-espana/