Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

En el certificado de nacimiento del euro, los economistas que le auguraban un negro futuro dejaron inscritas diversas justificaciones de su pesimismo. Según ellos, el euro no cumplía los requisitos mínimos exigidos por la teoría económica para que pudiera tener éxito. Uno de los principales debía ser que las economías europeas participantes en el experimento estuviesen sincronizadas, se moviesen de forma similar. Solo así sería posible que existiesen unas políticas económicas comunes adecuadas para todos los países integrantes.

El paso del tiempo ha demostrado lo pertinente de tal objeción. Es cierto que no se ha manifestado en su versión más extrema: las economías europeas sí tienen cierto grado de sincronización, de forma que han tendido a caer en la recesión y a salir de ella en grupo. Sin embargo, el incumplimiento se ha debido a la intensidad con la que esas recesiones y recuperaciones se han manifestado, muy dispar en los distintos países. Lo mismo sigue sucediendo en la actualidad.

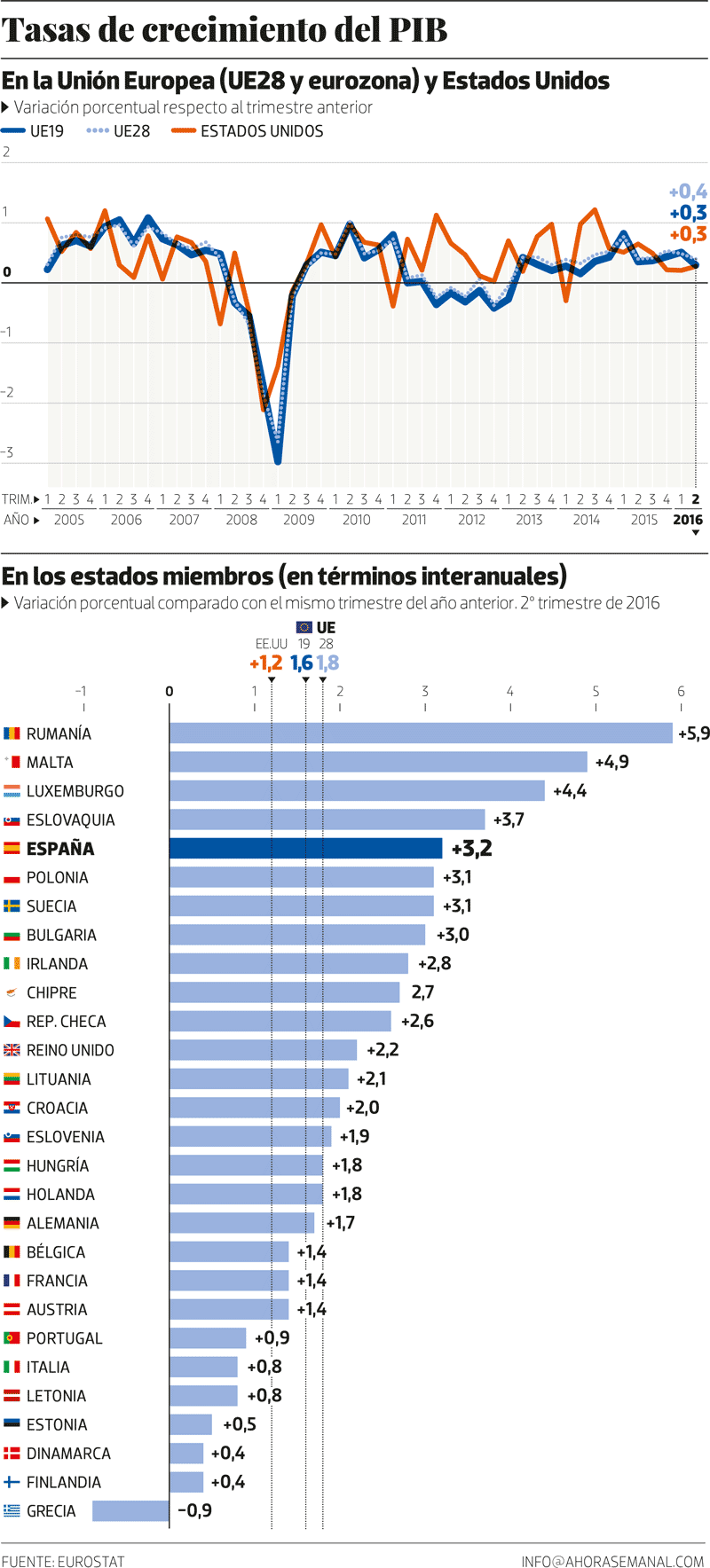

Si nos fijamos únicamente en los datos agregados del conjunto, el cuadro general no provoca euforia, pero sí muestra un crecimiento respetable. Sobre todo si se tiene en cuenta de dónde venimos: una Gran Depresión sin parangón desde la de 1929. Hace pocas semanas, Eurostat hizo públicas sus estimaciones sobre el crecimiento del PIB durante el segundo trimestre de 2016. En la zona del euro, aumentó un 1,6% en términos interanuales. Este mismo ritmo se ha mantenido durante los últimos cuatro trimestres. El dato se compara favorablemente con el 1,2% actual de Estados Unidos. Además, en ningún país de la zona del euro (ni siquiera en Grecia, que ha crecido un 0,2%) se contrajo la economía en ese trimestre.

Italia y Portugal pueden verse envueltos en círculos viciosos similares a los vividos en España recientemente

No obstante, bajo este conjunto de buenas noticias a nivel agregado subyacen realidades nacionales muy diversas. Las economías europeas siguen moviéndose a diferentes velocidades. En el segundo trimestre, han resultado especialmente alarmantes los malos datos de Francia e Italia, la segunda y tercera mayores economías de la zona del euro. Ambas registraron un crecimiento cero. El nulo crecimiento en Francia puede deberse a factores meramente coyunturales, como las diversas huelgas allí sufridas en esos meses. Además, el crecimiento interanual francés sigue siendo un sólido 1,4%, gracias al buen dato del primer trimestre. Por contra, el estancamiento italiano resulta más preocupante. Este país es un serio candidato a tomar el relevo de Grecia como epicentro del terremoto que no deja de asolar la eurozona. Eso sí, con el diferencial de gravedad que implica el tamaño mucho mayor de su economía.

El explosivo cóctel italiano

Los problemas económicos italianos son múltiples. El crecimiento económico es raquítico desde hace años y las previsiones futuras apuntan en la misma dirección. Esta falta de crecimiento, combinada con el alto endeudamiento público italiano (equivalente al 135% del PIB) y su crisis bancaria, conforman un cóctel potencialmente explosivo.

Las autoridades italianas apenas han inyectado hasta ahora recursos en su sistema bancario, confiando (como hicieron los gobiernos españoles al inicio de la crisis) en que la recuperación económica y el transcurrir del tiempo irían arreglando los problemas. La inesperada prolongación del estancamiento económico, sumada a unos bajos tipos de interés perjudiciales para el negocio bancario, han puesto de manifiesto lo errado e insostenible de esa estrategia dilatoria.

Las entidades financieras italianas concentran la tercera parte del total de activos tóxicos de la eurozona: 360.000 millones de euros (que equivalen aproximadamente al 20% del PIB italiano). La tasa de morosidad media es del 18% y triplica la media europea; en algunas entidades (como el Monte dei Paschi di Siena) llega al 35%. La banca italiana padece también problemas de gobernanza, según ha señalado el FMI. Los bancos regionales mantienen vínculos demasiado estrechos con los políticos y las empresas de su zona, como sucedió en España en el caso de las cajas de ahorros.

Resulta urgente que Italia actúe para salir de este atolladero. Las medidas que adopte deberían, en principio, respetar el recién aprobado marco legal europeo para hacer frente a este tipo de situaciones. Estas normas europeas buscan proteger a los contribuyentes. Por eso, en lugar de que el Estado rescate a los bancos (el llamado bail-out), obligan a que primero hagan frente a las pérdidas los accionistas y bonistas de las entidades (el llamado bail-in). La filosofía es, en abstracto, la correcta. El problema es que, en Italia, 200.000 millones en bonos bancarios están en manos de pequeños inversores, que los compraron con información defectuosa, creyendo que eran tan seguros como los depósitos (al lector español seguro que la historia le resulta familiar). Las familias con depósitos superiores a 100.000 euros también se verían incluidas en el bail-in. El coste político de esta estrategia sería inasumible. De ahí la necesidad de alcanzar algún tipo de solución de compromiso, que respete formalmente las normas europeas pero las aplique sin rigidez.

La opción preferida por el Gobierno italiano sería recapitalizar los bancos problemáticos con dinero público, mediante un rescate de hasta 40.000 millones de euros. Esto supondría un incumplimiento flagrante de las normas fijadas en la Unión Bancaria Europea. Italia debería tener, como mínimo, un tratamiento igual de exigente que España y los países europeos que han rescatado a su sector bancario con anterioridad, lo que implica introducir en el plan elementos de condicionalidad y reestructuración del sector. El caso español puede servir también como modelo para diseñar la parte flexible del plan. Si la comercialización de deuda bancaria a los inversores minoristas fue (como parece) defectuosa, esto abriría una vía legal al Gobierno italiano para intervenir con dinero público compensando a los estafados.

Portugal, fuente de problemas

Las tribulaciones económicas europeas no terminan ahí. La reciente fijación de la mirada en Italia ha hecho pasar relativamente desapercibida la situación de otro candidato a ser fuente de problemas: nuestro vecino Portugal. En la etapa de gobiernos de centro-derecha, este país fue un alumno modélico de las políticas impuestas desde Alemania. Como contrapartida a un rescate de 78.000 millones de euros, aplicó el recetario completo: reducción de salarios y prestaciones públicas, subida de impuestos y desregulación del mercado de trabajo. Los resultados fueron, en conjunto, modestos. Aunque se conjuró la catástrofe, la economía portuguesa sufrió una fuerte recesión, transformada desde 2014 en débil crecimiento (con tasas anuales en torno al 1%).

Tras las elecciones de octubre del año pasado el rumbo cambió, al instalarse en el poder un nuevo Gobierno socialista en minoría, gracias a los apoyos parlamentarios de un bloque radical de izquierdas, el Partido Comunista y los Verdes. El principal compromiso del nuevo primer ministro, António Costa, fue terminar con las políticas de austeridad. En esa línea, su Gobierno ha adoptado medidas como elevar el salario mínimo, subir los sueldos de los funcionarios, descongelar las pensiones, detener las privatizaciones y reintroducir la semana laboral de 35 horas en parte de la Administración pública.

Alemania debería poner en marcha programas de incremento del gasto público o reducción de impuestos

Pese a su aparente radicalismo, no son estas medidas la principal fuente de problemas económicos para Portugal. Es cierto que han dañado su credibilidad en los mercados financieros, lo que ha provocado algunos episodios puntuales de aumento de la prima de riesgo. Sin embargo, las intervenciones masivas del BCE mantienen artificialmente anestesiados los tipos de interés. Por otro lado, la realidad ha sido menos radical que la retórica. El nuevo Gobierno portugués mantiene el compromiso de cumplir los acuerdos europeos, aunque sus socios hayan manifestado reticencias en el pasado. Las instituciones europeas, tras perdonar a Portugal la multa a la que le hacía acreedor su déficit excesivo (del 4,4% del PIB en 2015), han pedido un ajuste presupuestario del 0,25% del PIB este año y del 0,6% en 2017. El Gobierno portugués ha subido los impuestos y recortado algunos gastos (sobre todo en inversión pública), detallando además los ajustes adicionales que está dispuesto a realizar si fueran necesarios. De hecho, entre enero y junio el déficit se redujo, en gran medida como consecuencia de los mayores ingresos. No se trata, por tanto, de un déficit público fuera de control.

Círculos diabólicos

Los verdaderos peligros para la economía portuguesa residen en otras variables, parecidas a las italianas. En el terreno de las cuentas públicas, aunque el déficit no esté descontrolado, la deuda pública acumulada es elevadísima (equivalía al 130,2% del PIB en 2014). A esto se añade un débil crecimiento de la producción: el PIB aumentó un 1,5% en 2015 y se está desacelerando en 2016. Otro punto negro es la situación del sector bancario. A mediados de 2014, el segundo mayor banco privado (Banco Espírito Santo) tuvo que recibir 5.000 millones de euros de ayuda pública para evitar el colapso. A finales de 2015 fue Banif, un banco de menor tamaño, el que sufrió una crisis. Más recientemente, los problemas se han extendido a Caixa Geral de Depósitos (CGD), el banco público que funciona como principal proveedor de crédito del país. Se estima que necesita una inyección de capital de unos 4.000 millones de euros. El mejor resumen de los problemas bancarios portugueses es la tasa de morosidad media, que se mantiene en un preocupante 12%.

En vista de todo lo anterior, tanto Italia como Portugal corren el riesgo de verse envueltos en círculos viciosos similares a los que vivimos en España en el pasado reciente. La banca con problemas restringe el crédito; con poco crédito, el crecimiento del PIB se debilita; la falta de crecimiento empeora la tasa de morosidad, con lo que se agravan los problemas de la banca y el círculo vuelve a empezar. La mala situación de la banca y el escaso crecimiento, a su vez, tienen efectos negativos sobre la deuda pública: el riesgo de un rescate bancario público hace temer que la deuda aumente a niveles insostenibles; el escaso crecimiento dificulta disminuir el déficit público. Estos problemas de la deuda pública perjudican a los bancos (que mantienen mucha en sus balances) y al crecimiento (empeorando las expectativas), lo que cierra otro círculo diabólico. El futuro inmediato de la Unión Europea dependerá de en qué medida la creación de la Unión Bancaria Europea haya sido capaz de romper, o al menos debilitar, estos círculos viciosos.

Crecimiento de alta velocidad

En la otra Europa, la que circula a alta velocidad, destaca (por supuesto) la economía alemana. En el segundo trimestre de 2016 ha registrado una tasa de crecimiento interanual del 1,7%, sustentada en la fortaleza del sector exterior. Gracias a su sólida base industrial, Alemania produce y exporta a nivel mundial productos de reconocida calidad. Esto le ha permitido sobrellevar notablemente bien la crisis: su tasa de paro es solo del 6,1% y disfruta de un gigantesco superávit exterior (equivalente al 8,1% del PIB), así como de superávit en las cuentas públicas (0,6% del PIB para 2016).

Dentro del grupo que encabeza el crecimiento económico europeo figura la economía española, a pesar de la incertidumbre política (casi un año con un Gobierno en funciones, situación en Cataluña…) y presupuestaria. El PIB español, aunque con una leve desaceleración, aumenta al 3,2% interanual. Otras economías europeas en rápido crecimiento son Rumanía (5,9%), Eslovaquia (3,7%), Suecia (3,1%), Bulgaria y Polonia (ambas con el 3%). También la economía británica aceleró su crecimiento hasta el 2,2% antes del Brexit, cuyos efectos negativos empezarán a notarse en los próximos datos.

Como puede verse, los aceptables datos de crecimiento en el conjunto de la zona del euro no permiten entregarse a la autocomplacencia. Las cifras globales enmascaran situaciones nacionales muy diversas, algunas potencialmente peligrosas. La propia marcha, tan desigual, de las economías continentales dificulta la formulación de soluciones compartidas. No obstante, parece clara la necesidad de que las economías que tienen más margen para poner en práctica políticas expansivas sirvan de arrastre para aquellas que atraviesan mayores dificultades. El instrumento lógico de actuación, en vista de los síntomas de agotamiento de la política monetaria del BCE, ha de ser la política fiscal. En particular, Alemania debería poner en marcha programas de incremento del gasto público (en construcción o renovación de infraestructuras, por ejemplo) o reducción de impuestos. En caso contrario, será difícil dejar definitivamente atrás una crisis europea (con vertientes económicas, sociales y políticas) que no está todavía del todo superada.