Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

La sucesión de los acontecimientos allí ha sido trepidante: en solo 24 horas se quedaron sin gobierno y sin oposición (totalmente dividida). Han visto depreciarse su moneda como en los momentos más dramáticos de su historia reciente y se han escuchado voces que piden desde la independencia de Escocia, lo que no es muy llamativo, hasta la del propio Londres.

Además de lo que podría terminar siendo la desunión de Reino Unido, acecha el peligro de recesión económica inminente que, sin que se complicaran excesivamente los acontecimientos, podría llevar el PIB británico a una contracción de entre el 2% y el 3%.

El referéndum y los mercados

Aunque esté pasando casi desapercibido, una de las conclusiones más interesantes de la votación que ha llevado a Reino Unido hasta la puerta de salida de la Unión Europea es que los mercados de renta variable (o bolsa de valores), de deuda pública y de cambio de divisas han reaccionado de la misma manera que lo hicieron tras el 5 de junio de 1975, fecha en que tuvo lugar otro referéndum similar al de este año y en el que los británicos decidieron permanecer en la Unión.

Los capitales extranjeros acumularán pérdidas por sus inversiones inmobiliarias en Londres. Vista de la ciudad desde Greenwich.

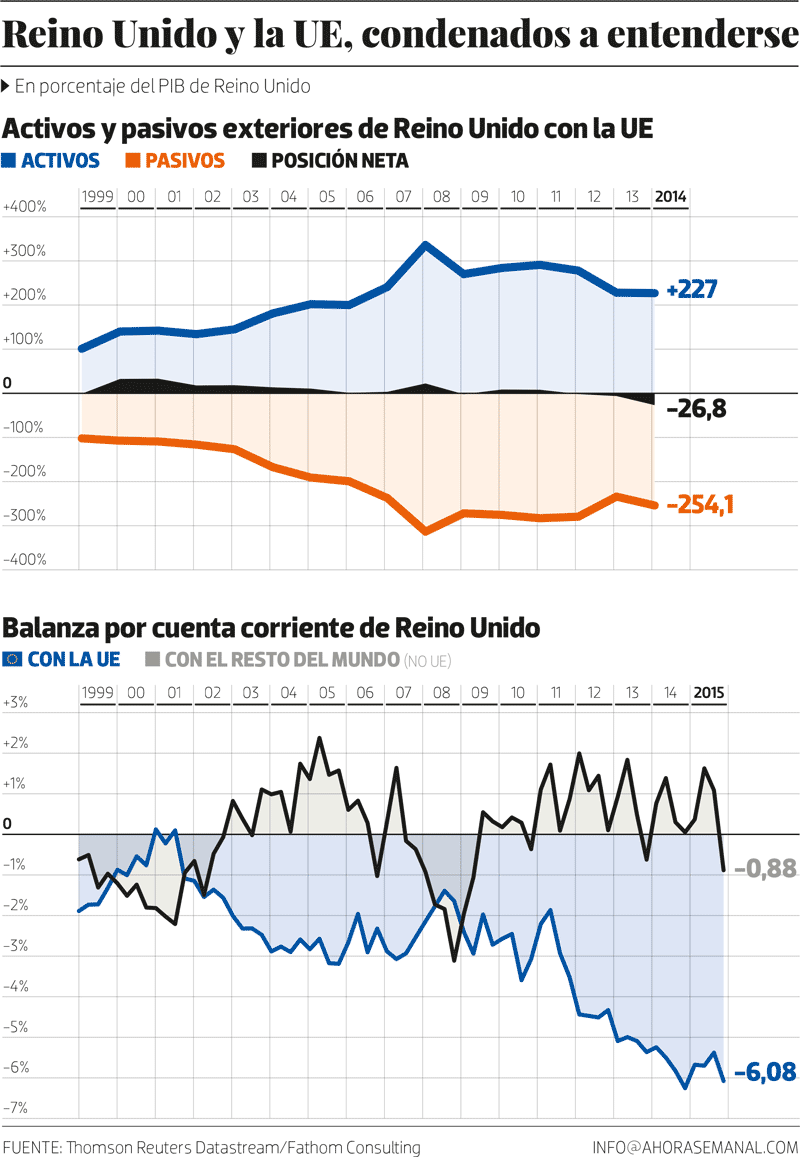

En aquel momento el gobierno era laborista pero también se dividió, igual que ahora, entre partidarios y contrarios a la permanencia en la Unión Europea. La situación en Reino Unido era de una extrema debilidad económica (mucho mayor que la de ahora) y la entrada de capitales no compensaba como en este momento el abultado déficit de la balanza por cuenta corriente, por lo que tuvo que ayudarle a financiarlo el FMI con un préstamo de 3.900 millones de dólares. El desmantelamiento de la industria tradicional estaba a la vuelta de la esquina y el malestar era creciente entre mineros y demás trabajadores industriales. Era el momento que España viviría 10 años después y China 40 años más tarde: el de la reconversión industrial. Muy mala situación, por tanto. Pero, jugando a favor, también estaba cerca la explotación de los recursos petroleros del mar del Norte, aunque el año 1975 se hubiera iniciado con la quiebra (y consiguiente rescate por el Banco de Inglaterra) de la empresa que tenía buena parte de los derechos de explotación de ese petróleo, Burmah Oil.

Reino Unido había pasado una recesión muy corta durante el último trimestre de 1973 (el de la guerra del Yom Kipur y el inicio del embargo del petróleo por los países árabes a los aliados de Israel) y el primero de 1974, y habría de pasar por otro periodo aún más corto de contracción económica durante el trimestre tercero de 1975, el que siguió a la celebración del referéndum.

Pues bien, tanto antes de la celebración de ese referéndum, cuyo resultado fue favorable a la permanencia en la UE, como después de su celebración, la bolsa y los demás mercados financieros se comportaron igual que lo han hecho antes y después del referéndum de 2016 (todo esto tomado cum granu salis, dado que solo han pasado unos pocos días desde este último). Es decir, en ambos casos, 1975 y 2016, la Bolsa de Londres subió antes y bajó después de la fecha del referéndum. La deuda pública subió de precio antes y después, y la libra esterlina se apreció frente al dólar antes y se depreció frente a él después.

¿Qué quiere decir todo esto? Que asombrosamente, y contra lo que es la opinión más difundida, la marcha de los mercados parece no haber estado influida en manera alguna por el resultado del referéndum. Todo lo más por la fecha de la convocatoria, y no por su resultado, ya que hasta esa fecha los mercados subían y después bajaban.

¿Y qué se oculta tras todo eso? Suponiendo que se pueda atribuir a la resultante del variado juego que se da dentro de los mercados una intención consciente (lo que ya es mucho suponer), el sentido podría ser perfectamente este: que la marcha del comercio y de los negocios será muy parecida, a grandes rasgos, con y sin Brexit. Que el pegamento fortísimo que es el comercio entre los pueblos, y que sabiamente los padres del mercado común habían sabido estimular, va a mantener en su lugar los lazos de Reino Unido con el resto de la Unión Europea. De modo que aunque los británicos creen que han votado no a la UE, en realidad, y ellos no parecen saberlo aún, han votado que sí. Y esto con independencia del éxito que puedan tener las iniciativas que piden la repetición del referéndum.

Frenazo del crecimiento

Desde meses antes del referéndum en Reino Unido ya había síntomas alarmantes de que se aproxima una recesión global: 1) la caída de los beneficios empresariales en EE.UU. y en Europa; 2) la acumulación de cinco años y medio de caída de precios de las materias primas, y 3) el estancamiento del comercio mundial, con un debilitamiento especialmente intenso en los países emergentes del Pacífico.

Si a eso se suma el desasosiego creado por la salida de Reino Unido de la UE, parecería que la recesión global vaya a ser una consecuencia automática, pues llega para acuciar a un cuerpo enfermo y no bien recuperado de la crisis iniciada en 2007/2008.

Aunque los británicos creen que han votado no, en realidad, y ellos no parecen saberlo aún, han votado que sí

El peligro es tan cierto que en EE.UU. (y medido por los futuros sobre los fed funds) la probabilidad de que la Reserva Federal vuelva a subir los tipos de interés este año se ha reducido prácticamente a cero y, de hacerlo, será tras las elecciones presidenciales; es decir, casi al terminar el año. Igualmente, lo que es mucho más llamativo, la probabilidad de que en vez de subirlos tenga que bajarlos prácticamente iguala ya a la probabilidad de subida a final de año, algo que, de revelarse cierto, confirmaría la tesis mantenida en este semanario hace seis meses (“Entre lo acuciante y lo prematuro”, de 23/12/2015).

Catalizador del desastre

Como las relaciones de Reino Unido con el resto de Europa son importantes y aquel acumula un fuerte déficit por cuenta corriente con esta, ya hay una vía de contagio clara: Reino Unido, con esa libra depreciada, frenará las importaciones del resto del mundo en general y de Europa en particular y tratará de exportar sus problemas gracias a esa depreciación.

Pero la principal vía de contagio será seguramente la financiera: Londres es un centro financiero que hace que la banca británica tenga activos por ocho veces su PIB. Más de la mitad de lo que sus bancos prestan en el exterior lo hacen a la UE. Si se contempla también el sector seguros, la actividad exportadora de servicios financieros y de aseguramiento que tiene lugar al resto de la UE es un tercio de su total.

Ni que decir tiene que a estas alturas la desinversión en inmuebles en Londres estará cogiendo velocidad, si es que no visos de pánico. Y hay que recordar que en Londres han estado viviendo una burbuja inmobiliaria de dimensiones épicas. Las pérdidas que van a acumular las fortunas de Rusia, China y Oriente Medio por sus inversiones inmobiliarias en Londres van a ser colosales (por la doble vía de la depreciación de la libra y de la propia caída de precios). Ya habrán echado a correr. Y esas pérdidas se trasladarán a los bancos a través del crédito.

La huida de capitales impedirá la financiación adecuada del déficit por cuenta corriente, lo que les obliga a un parón económico. El gasto privado se va a contraer y el público también. Ya lo ha dicho el ministro Osborne: habrá recorte del gasto y subida de impuestos. La recesión de 2017 ya se toca con los dedos en Reino Unido. Los mismos dedos que metieron las papeletas a favor del Brexit en las urnas. Las urnas de la recesión.